Вибір підходу до оцінки і методу оцінки

У залежності від об’єкта права інтелектуальної власності та мети оцінки вибирають підхід до оцінки. Існує три підходи:

- витратний;

- порівняльний;

- дохідний.

Національним стандартом України №1 “Основні положення оцінки майна і майнових прав” визначені три підходи до оцінки: витратний, порівняльний і дохідний.

Витратний підхід ґрунтується на врахуванні принципів корисності і заміщення. Він передбачає визначення поточної вартості витрат на відновлення або заміщення ОПІВ у поточних цінах з подальшим коригуванням (зменшенням) на суму зносу (амортизації), тобто за витратами. Витратний підхід є єдино придатним, коли ОПІВ не призначені для отримання доходу, або якщо з тих чи інших причин ринкову вартість важко визначити двома іншими підходами.

Порівняльний підхід полягає в тому, що вартість прав на ОПІВ визначається шляхом співставлення цін недавніх продажів подібних об’єктів. Хоча подібний підхід до оцінки, на перший погляд, виглядає досить просто, його застосування на практиці пов’язане з багатьма труднощами і умовностями. Так, в принципі, не існує ідентичних ОПІВ. Також буває важко знайти відомості про продаж подібних ОПІВ, оскільки ні продавці, ні покупці не зацікавлені в розповсюдженні таких відомостей. З цих та інших причин цей підхід в Україні є малопридатним.

Дохідний підхід виходить з принципу очікування, який свідчить про те, що вартість прав ОПІВ визначається величиною майбутніх вигод для їх власника. Формалізується даний підхід шляхом перерахунку майбутніх грошових потоків (доходу, прибутку), що генеруються ОПІВ, у дійсну (теперішню) вартість. Для цього найчастіше використовують прийом дисконтування (зменшення) майбутніх грошових потоків, маючи на увазі, що сьогодні гроші коштують дорожче, ніж завтра.

Визначення вартості прав на ОПІВ при використанні витратного підходу ґрунтується на розрахунку витрат на відновлення ОПІВ в поточних цінах за вирахуванням морального зносу (амортизації). Цей підхід є єдиним придатним, коли ОПВ не призначений для отримання прибутку або коли з тих чи інших причин вартість неможливо визначати двома іншими підходами.

Найбільш прийнятним у сучасних умовах є дохідний підхід. В основі дохідного підходу лежить принцип очікування, тобто вартість прав на ОПІВ визначається величиною майбутньої користі, яку отримає їх власник. При цьому майбутні грошові потоки, що генеруються ОПІВ, перераховуються у сьогоднішню вартість.

Сутність порівняльного підходу полягає в тому, що вартість прав на ОПІВ визначається шляхом співставлення цін недавніх продажів прав на подібні ОПІВ. Це найбільш надійний підхід до оцінки. Але в Україні поки що з низки причин (відсутній розвинений ринок ОПІВ, недоступні бази даних про результати продажу ОПІВ тощо).цей підхід практично не використовується.

У рамках кожного підходу існує кілька методів, що дозволяють розраховувати вартість прав на ОПІВ у грошових одиницях. Розрахунок вартості прав є досить складним завданням, тому цю роботу доцільно виконувати за договором з професійним оцінювачем прав на об’єкти права інтелектуальної власності, сертифікати яким на право оціночної діяльності видає Фонд державного майна України.

Кожному з підходів відповідає один або кілька методів. Зв’язок між підходами і найбільш поширеними методами зазначено в табл. 1.

Таблиця 1 – Зв’язок між підходами для оцінки прав на

ОПІВ і методами оцінки

| Підходи | Методи |

| Витратний підхід | Метод прямого відтворення Метод заміщення Метод фактичних витрат Метод приведених витрат |

| Порівняльний підхід | Метод порівняння продажів |

| Дохідний підхід | Метод прямої капіталізації |

| Метод дисконтування грошових потоків | |

| Метод надлишкового прибутку | |

| Метод роялті | |

| Метод звільнення від роялті |

Метод прямого відтворення полягає у визначенні вартості відтворення як суми витрат, що необхідні для створення нової точної копії ОПІВ, що оцінюється. Ці затрати повинні ґрунтуватися на сучасних цінах.

Метод заміщення полягає у визначенні вартості заміщення з подальшим відрахуванням суми зносу (амортизації). Принцип заміщення стверджує, що максимальна вартість власності визначається мінімальною ціною, яку необхідно сплатити при купівлі ОПІВ аналогічної корисності або з аналогічною споживчою вартістю.

Метод фактичних витрат передбачає підсумовування фактичних витрат і частіше за все застосовується для визначення балансової (бухгалтерської) вартості прав на ОПІВ з метою постановки їх на бухгалтерський облік.

Метод приведених витрат полягає у перерахунку фактичних минулих витрат на створення і підготовку до використання об’єкта оцінки у поточну вартість, тобто у вартість на дату оцінки. На практиці цей метод використовують у випадках, коли нематеріальні активи (майнові права ОПІВ) мають соціальне значення, або використовуються в оборонних програмах, програмах безпеки державного або регіонального значення.

Метод порівняння продажів є основним при порівняльному (ринковому) підході. При наявності інформації про недавні продажі подібних об’єктів цей метод дозволяє визначити найбільш точну, так звану “справедливу” ціну.

Метод прямої капіталізації доходу використовують у випадку, коли прогнозується постійний за величиною і рівний за періодами дохід, отримання якого не обмежується у часі. Капіталізація такого доходу здійснюється шляхом поділу його на ставку капіталізації.

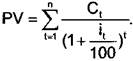

Метод дисконтування грошових потоків відноситься до групи методів непрямої капіталізації. Згідно з цим методом дійсна (сьогоднішня) вартість прав на ОПІВ вираховується за формулою:

|

(1)

де PV – дійсна вартість прав на ОПІВ;

t – періоди (роки), в які очікується отримання прибутку від ОПІВ;

Ct – грошовий потік, що генерується ОПІВ в періоді t;

it – ставка дисконту в періоді t, %.

Ставку дисконту можна визначити за формулою:

it=CRF+(CM – CRF) – p, (2)

де CRF – безризикова ставка доходу, наприклад, відсотки, що виплачуються за державними облігаціями;

См – середньоринкова для даної галузі ставка доходу;

Р – фактор ризику.

Якщо підприємство менш ризиковане, ніж середнє по галузі, то 3 < 1, а якщо більш ризиковане, то Р > 1. В середньому 3 = 0,8 – 1,2.

Метод надлишкового прибутку є різновидом методу дисконтування грошових потоків. Відміна полягає у тому, що під Ct розуміють чистий надлишковий прибуток, що генерується ОПІВ у періоді t. Слово “чистий” означає, що цей прибуток “очищений” від податків, а “надлишковий” – що це прибуток понад такого прибутку, який був би отриманий без використання ОПІВ.

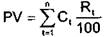

Метод роялті передбачає підсумовування періодичних грошових потоків (надходжень) роялті, що генеруються за допомогою ОПІВ:

(3)

(3)

де PV – роялті;

t – періоди (роки);

Ct – грошовий потік в періоді t;

Rt – ставка роялті в періоді t, %.

Для попередніх розрахунків можна прийняти середнє значення Rt = 5%. Більш точно Rt можна знайти в таблицях, що враховують галузь економіки, вид продукції і серійність виробництва.

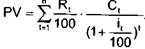

Метод звільнення від роялті передбачає дисконтування щорічних потоків платежів роялті. За цим методом:

(4)

(4)

Найчастіше за Ct приймають обсяг продажу товару, виготовленого з використанням ОПІВ у даному періоді. Це також може бути прибуток або навіть вартість основної сировини, що використовується для виготовлення продукту.

Дата добавления: 2015-09-29; просмотров: 1234;