ФОРМИРОВАНИЕ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ В УСЛОВИЯХ РАЦИОНИРОВАНИЯ КАПИТАЛА

При формировании инвестиционного портфеля приходится иметь

дело с независимыми инвестиционными проектами, решение о реа-

лизации которых принимается только на основании их эффективно-

сти и не влияет друг на друга (в принципе, все независимые инвести-

ционные проекты, которые эффективны (NPV > 0). должны быть

приняты, так как это увеличит «ценность» предприятия).

Однако любое предприятие имеет ограниченные свободные

финансовые ресурсы, доступные для инвестирования. Поэтому встает

задача оптимизации инвестиционного портфеля, т.е. оптимизации

распределения инвестиций по нескольким проектам.

Развитие предприятия в условиях ограниченного объема доступ-

ных инвестиций, когда приходится отвергать даже те инвестиционные

проекты, у которых NPV > 0. называется политикой рационирования

(лимитирования) капитала. Лимитирование финансовых средств

для инвестиций — фиксированный предел годового объема инвести-

ций, который может себе позволить предприятие исходя из своего

финансового положения.

Сущность политики рационирования капитала состоит в наи-

более выгодном использовании ограниченных финансовых ресурсов

с целью максимизации будущей «ценности» предприятия. То есть

из множества инвестиционных проектов, имеющих положительный

чистый дисконтированный доход (NPV > 0), нужно сформировать

инвестиционный портфель с учетом двух критериев:

-максимизации суммарного чистого дисконтированного дохода

портфеля (∑ NPV портфеля →max):

-равенства общего объема инвестиций портфеля объему инве-

стиций предприятия данного года (∑ И портфеля = limИ предприя-

тия данного года).

Эта задача не имеет единственного и простого решения; четких

правил принятия оптимального решения не существует. Мы рассмот-

рим приближенные методы решений, пригодные для практического

Применения. Более сложные варианты оптимизации инвестиционных

портфелей решаются с помощью методов линейного программиро-

вания.

Различают пространственную и временную оптимизации инвестиционного процесса.

Пространственная оптимизация (оптимизация инвестицион-

ного портфеля на 1 год) - это решение задачи, направленной на полу-

чение максимального суммарного прироста капитала, при реализации нескольких независимых инвестиционных проектов, общий объем ин

вестиций которых превышает инвестиционные ресурсы предприятия.

Пространственная оптимизация предполагает следующую ситуацию:

а)общая сумма инвестиционных ресурсов на конкретный период (чаще всего 1 год)

ограничена;

б)имеется несколько независимых инвестиционных проектов

с объемом требуемых инвестиций, превышающим инвестиционные ресурсы предприятия;

в)требуется составить инвестиционный портфель (чаще всего на 1 год),

максимизирующий возможный прирост капитана т.е. e NFV→mах.

Пои этом возможны два варианта

1. Рассматриваемые проекты поддаются дроблению, т.е. ин-

вестиционные проекты можно реализовывать не только цеиком, но

и в любой его части (участвовать в долевом финансировании): при этом

к рассмотрению принимается соответствующая доля инвестиций и чи-

стого дисконтированного дохода Порядок расчетов:

а)для каждого инвестиционного проекта портфеля рассчитыва-

стся индекс доходности Р1;

б)проекты упорядочиваются по убыванию индекса доходности.

в)в инвестиционный портфель включаются первые k проектов, ко-

торые могут быть профинансированы предприятием в полном объеме;

г)остаток средств вкладывается в очередной проект в той части в

которой он может быть профинансирован (остаточный принцип), при

этом величина чистого дисконтированного дохода берется пропорци-

онально объему инвестиций.

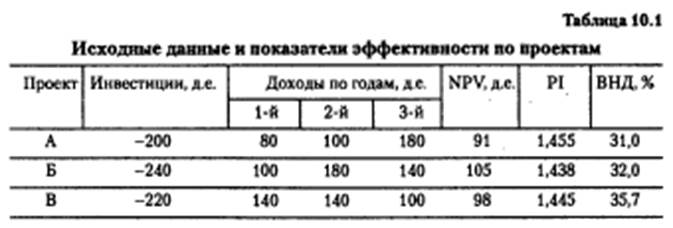

Пример 10.1. Сформируем оптимальный инвестиционный портфель

Предприятия, если имеется три независимых проекта А.Б,В (табл.10.1)

и предприятие планирует направить на инвестирование в плановом голу 500 д.е. Предполагаемая «цена» капитала 10% (Е=10%).

Условия формирования портфеля:

∑И = 500 д.е.; ∑ NPV→max.

Суммарный объем инвестиций по трем проектам:

∑И = 200 + 240 + 220 = 660 д.е. > 500 д.е. превышает финансо-

вые возможности предприятия по инвестированию проектов.

1.Рассчитаем чистый дисконтированный доход NPV. индекс до-

ходности PI и внутреннюю норму доходности ВНД по проектам, пред-

ставленным в табл. 10.1.

2.Упорядочим инвестиционные проекты по индексу доходно-

сти PI в порядке убывания его значения: А, В. Б.

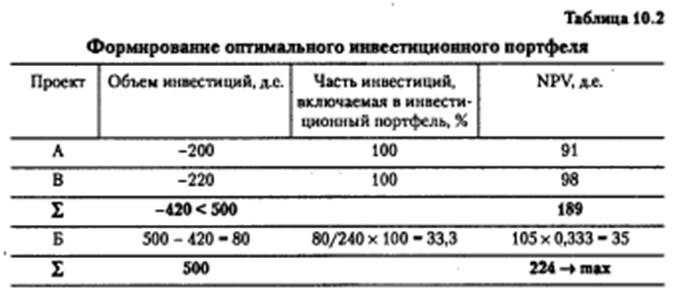

3.Сформируем оптимальный инвестиционный портфель на

1 год (табл. 10.2).

2.Рассматриваемые проекты не поддаются дроблению, т.е.

инвестиционный проект может быть принят и реализован только в пол-

ном объеме.

Для нахождения оптимального варианта инвестиционного порт-

феля рассматриваются все возможные сочетания проектов, суммарный

объем инвестиций по которым не превышает финансовые возможности

предприятия. Комбинация проектов, обеспечивающая максимальное зна-

чение суммарного чистого дисконтированного дохода, будет опти-

мальной.

Пример 10.2. По исходным данным примера 10.1 составим опти-

мальный инвестиционный портфель, если проекты не поддаются

дроблению (табл. 10.3).

При пространственной оптимизации считается, что любые инве-

стиционные возможности. не использованные в плановом периоде, на-

всегда теряются предприятием (т.е. проекты, не включенные в инве-

стиционный портфель, в дальнейшем предприятием не «от быть

реализованы). Однако вполне вероятно, что принятие «ипфн^ин-

вестиционных проектов может быть отложено до окончания периода

ограничения (до следующего периода). Возможность отсрочки долж-

на учитываться при формировании инвестиционного портфеля.

Временная оптимизация предполагает следующую ситуацию:

-общая сумма финансовых ресурсов в планируемом году ограничена;

-имеется несколько независимых проектов, которые ввиду огра-

ниченности финансовых ресурсов не могут быть реализованы в пла-

новом году, однако в следующем году нереализованные проекты могут быть реализованы.

Решение сводится к оптимальному распределению инвестицион-

ных проектов по двум годам. Порядок расчетов:

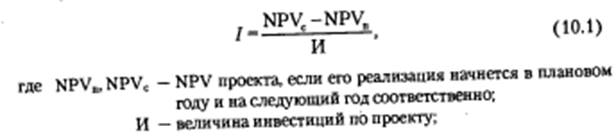

а) по каждому инвестиционному проекту рассчитывается специ-

альный индекс - индекс возможных потерь, характеризующий величину

относительных потерь чистого дисконтированного дохода, если

проект будет отсрочен к исполнению на 1 гад. т.е. его реализация начнет-

ся не в плановом гаду, а в следующем. Индекс определяется по форму-

ле (показывает величину относительных потерь при перенесении на-

чала реализации проекта на 1 год):

6) реализация проектов (или их частей), имеющих минимальный

индекс возможных потерь, переносится на следующий год.

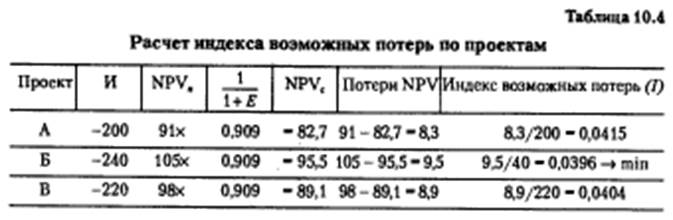

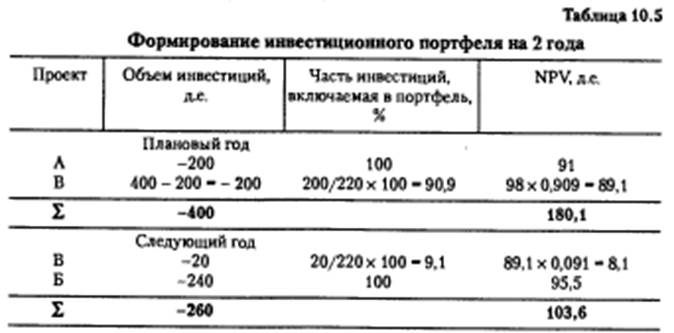

Пример 10.3. По условиям примера 10.1 составим оптимальный ин-

вестиционный портфель на 2 года, если объем инвестиций на пла-

новый год ограничен суммой 400 д.е.; Е = 10%.

Рассчитаем потери чистого дисконтированного дохода, если

реализация каждого инвестиционного проекта будет отложена на

1 год (табл. 10.4).

Из таблицы 10.4 видно, что наименьшие потери будут, если

предприятие отложит на 1 год реализацию проекта Б {/→ min). за-

тем проектов В и А (табл. 10.4).

Суммарный NPV за 2 года: 180,1 + 103,6 = 283.7 д.е.

Общие потери от переноса реализации части инвестиционных

проектов на 1 год составят (91 + 105 + 98) - 283.7 =10,3 д.е. и будут

минимальными по сравнению с другими вариантами формирования

портфелей.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Дайте определение инвестиционного портфеля.

2. Охарактеризуйте цели формирования инвестиционного порт-

феля.

3. Дайте классификацию инвестиционных портфелей по различ-

ным признакам.

4. Перечислите принципы формирования инвестиционного порт-

феля.

5. В чем состоит сущность пространственной оптимизации инве-

стиционного портфеля?

6. В чем сущность временнби оптимизации инвестиционного порт-

феля?

Дата добавления: 2015-07-18; просмотров: 3796;