Общие особенности налогообложения в процедурах банкротства. (Нет про ФО)

Налогообложение

•нужно руководствоваться общими правилами ст. 49 НК РФ «Исполнение обязанности по уплате налогов и сборов (пеней, штрафов) при ликвидации организации».

•Если налоги не текущие платежи – в соответствии с Законом о банкротстве: налоговые органы не вправе каким-либо образом налагать ограничения (в т.ч. аресты) на имущество должника (Н, ФО, ВУ)

•КП: текущие обязательные платежи не могут взыскиваться во внеочередном порядке.

•Пункт 4 ст. 142 Закона о банкротстве: требования об уплате обязательных платежей, возникшие после открытия конкурсного производства, независимо от срока их предъявления удовлетворяются за счет оставшегося после удовлетворения требований кредиторов, включенных в реестр требований кредиторов, имущества должника.

•Кроме: НДФЛ, страховые взносы, которые уплачивает работодатель (п. 5 ст. 134 Закона о банкротстве. )

•налоги, связанные с реализацией конкурсной массы, и имущественные налоги - относятся к требованиям, погашаемым после всех долгов по реестру в соответствии с п. 4 ст. 142 Закона о банкротстве.

Проблемы в исчислении налога на прибыль при банкротстве

•- сложность в соотнесении доходов и расходов (в уменьшение каких доходов можно относить внеочередные расходы по ведению конкурсного производства, возможно ли сальдирование финансовых результатов от продажи различных видов имущества, объектов основных средств);

•- значительное количество операций по продаже основных средств, убытки по которым в целях налогообложения распределяются между несколькими отчетными периодами, чем не сможет воспользоваться организация-банкрот из-за ограниченности сроков конкурсного производства;

•- отсутствие бухгалтерской документации, содержащей данные об учетной стоимости продаваемого имущества, ввиду несоблюдения порядка передачи дел руководством должника в ведение арбитражного управляющего.

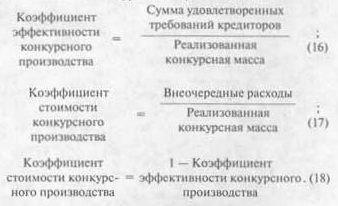

52. Анализ эффективности проведения конкурсного производства

Результаты конкурсного производства могут быть оценены с помощью двух основных показателей: эффективности конкурсного производства и стоимости конкурсного производства.

Вариант расчета по формуле следует из равенства:

Реализованная конкурсная масса = Внеочередные расходы + Сумма удовлетворенных требований кредиторов.

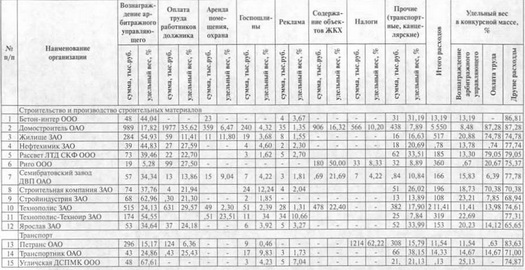

Таблица 9 - Анализ эффективности конкурсного производства

Из данных табл. 9 видно, что чем больше величина конкурсной массы, тем выше коэффициент эффективности конкурсного производства. Эта тенденция обусловлена следующим. Зависимость суммы расходов на проведение ликвидационных процедур и размера предприятия не является прямо пропорциональной. На небольших предприятиях все средства, полученные от продажи конкурсной массы, направляются на покрытие внеочередных расходов. Для совсем маленьких фирм при отсутствующих должников их даже не хватает. Коэффициент стоимости конкурсного производства в этом случае больше единицы. На практике часть внеочередных расходов остается неоплаченной либо покрывается за счет личных средств арбитражного управляющего. Чем больше имущества у предприятия-банкрота, тем выше расходы на его содержание и продажу. Но и средств от реализации поступает достаточно не только для покрытия расходов, но и для проведения выплат кредиторам.

Из данных табл. 9 видно, что чем больше величина конкурсной массы, тем выше коэффициент эффективности конкурсного производства. Эта тенденция обусловлена следующим. Зависимость суммы расходов на проведение ликвидационных процедур и размера предприятия не является прямо пропорциональной. На небольших предприятиях все средства, полученные от продажи конкурсной массы, направляются на покрытие внеочередных расходов. Для совсем маленьких фирм при отсутствующих должников их даже не хватает. Коэффициент стоимости конкурсного производства в этом случае больше единицы. На практике часть внеочередных расходов остается неоплаченной либо покрывается за счет личных средств арбитражного управляющего. Чем больше имущества у предприятия-банкрота, тем выше расходы на его содержание и продажу. Но и средств от реализации поступает достаточно не только для покрытия расходов, но и для проведения выплат кредиторам.

53. Оценка угрозы банкротства организации в случае единовременной уплаты налога.

Оценка угрозы банкротства организации в случае единовременной уплаты налога осуществляется на основании приказа Минэкономразвития от 18.04.2011 №175 «Об утверждении Методики проведения анализа финансового состояния заинтересованного лица в целях установления угрозы возникновения признаков его несостоятельности (банкротства) в случае единовременной уплаты этим лицом налога».

Данная методика используется Федеральными налоговыми органами для установления наличия угрозы возникновения признаков несостоятельности (банкротства) этого лица в случае единовременной уплаты им налога с целью решения вопроса о предоставлении отсрочки или рассрочки по уплате налога или сбора.

Предоставляется отсрочка или рассрочка, при наличии хотя бы одного из следующих оснований(ст.64 НК) :

1) стихийного бедствия, технологической катастрофы и иных обстоятельств непреодолимой силы;

2) непредоставление (несвоевременное) бюджетных ассигнований,лимитов бюд-ых обязательств;

3) угроза возникновения признаков несостоятельности (банкротства) заинтересованного лица в случае единовременной уплаты им налога;

5) сезонный характер;

6) при наличии оснований для предоставления отсрочки или рассрочки по уплате налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу

Согласно этой методике рассчитывают 2 показателя:

1) коэффициент текущей ликвидности, который определяется как отношение суммы оборотных активов заинтересованного лица к сумме краткосрочных обязательств, уменьшенных на величину доходов будущих периодов(ОА/ТО);

2) степень платежеспособности по текущим обязательствам (в месяцах), которая определяется как отношение суммы краткосрочных обязательств, уменьшенных на величину доходов будущих периодов, к среднемесячной выручке(ТО/Среднемес.Выручка).

Если степень платежеспособности по текущим обязательствам меньше или равна 3 месяцам (6 месяцам - для стратегических организаций и субъектов естественных монополий) и (или) коэффициент текущей ликвидности больше или равен 1, то в отношении заинтересованного лица делается вывод об отсутствии угрозы возникновения признаков несостоятельности (банкротства) этого лица в случае единовременной уплаты им налога.

Если степень платежеспособности по текущим обязательствам больше 3 месяцев (6 месяцев - для стратегических организаций и субъектов естественных монополий) и одновременно коэффициент текущей ликвидности меньше 1, то в отношении заинтересованного лица проводится анализ следующих показателей:

1) суммы налога, на которую возможно предоставление отсрочки или рассрочки;

2) суммы краткосрочных заемных средств и кредиторской задолженности (по данным представленной в установленном порядке в налоговый орган бухгалтерской отчетности на последнюю отчетную дату);

3)суммы краткосрочных заемных средств и кредиторской задолженности (по данным представленной в установленном порядке в налоговый орган бухгалтерской отчетности на последнюю отчетную дату) без учета суммы налога, на которую возможно предоставление отсрочки или рассрочки;

4) чистой прибыли отчетного периода (по данным представленной в установленном порядке в налоговый орган бухгалтерской отчетности на последнюю отчетную дату);

5) поступлений денежных средств на счета в банках за 3-месячный (6-месячный - для стратегических организаций и субъектов естественных монополий) период, предшествующий подаче заявления о предоставлении отсрочки или рассрочки.

На основании анализа показателей, этих пяти показателе1, делается вывод об отсутствии угрозы возникновения признаков несостоятельности (банкротства) заинтересованного лица в случае единовременной уплаты им налога при соблюдении одного из следующих условий, если сумма поступлений денежных средств на счета в банках за 3-месячный (6-месячный - для стратегических организаций и субъектов естественных монополий) период, предшествующий подаче заявления о предоставлении отсрочки или рассрочки

1) больше или равна сумме поступлений суммы краткосрочных заемных средств и кредиторской задолженности;

2) меньше суммы краткосрочных заемных средств и кредиторской задолженности, но больше или равна сумме, суммы краткосрочных заемных средств и кредиторской задолженности без учета суммы налога, и при этом имеется чистая прибыль, указанная в подпункте 4 пункта 4 настоящей Методики;

3) меньше суммы краткосрочных заемных средств и кредиторской задолженности без учета суммы налога, на которую возможно предоставление отсрочки или рассрочки.

В остальных случаях делается вывод о наличии угрозы возникновения признаков несостоятельности (банкротства) заинтересованного лица в случае единовременной уплаты им налога.

Дата добавления: 2014-12-01; просмотров: 2581;