Бухгалтерская отчетность при ликвидации организации в конкурсном производстве.

Последняя бухгалтерская отчетность

•Статья 17. Особенности бухгалтерской (финансовой) отчетности при ликвидации юридического лица

•1. Отчетным годом для ликвидируемого юридического лица является период с 1 января года, в котором в Единый государственный реестр юридических лиц внесена запись о ликвидации, до даты внесения такой записи.

•2. Последняя бухгалтерская (финансовая) отчетность ликвидируемого юридического лица составляется ликвидационной комиссией (ликвидатором) либо арбитражным управляющим, если юридическое лицо ликвидируется вследствие признания его банкротом.

•3. Последняя бухгалтерская (финансовая) отчетность составляется на дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица.

•4. Последняя бухгалтерская (финансовая) отчетность составляется на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица.

21 При ликвидации организации ликвидационный баланс закрывается следующими записями:

Д-т 99 «Прибыли и убытки»

К-т 90 «Продажи», 91 «Прочие доходы и расходы» — на сумму убытков от основной и прочей деятельности (если получена прибыль, то делается обратная проводка);

Д-т 80 «Уставный капитал»

К-т 99 «Прибыли и убытки» — на сумму покрытия убытков за счет уставного капитала (если прибыль, то обратная проводка на сумму увеличения уставного капитала).

Если после всех расчетов с кредиторами у ликвидируемой организации еще остается какое-либо имущество, то оно распределяется между учредителями (участниками) ликвидируемого юридического лица в порядке, установленном в учредительных документах, что отражается в бухгалтерском учете следующими записями:

Д-т 80 «Уставный капитал»

К-т 75 «Расчеты с учредителями» — на сумму распределения капитала;

Д-т 75 «Расчеты с учредителями»

К-т 50 «Касса», 51 «Расчетные счета» — на сумму выплаты денежных средств;

Д-т 75 «Расчеты с учредителями»

К-т 01 «Основные средства», 10 «Материалы» и др. — на сумму распределенного между учредителями имущества.

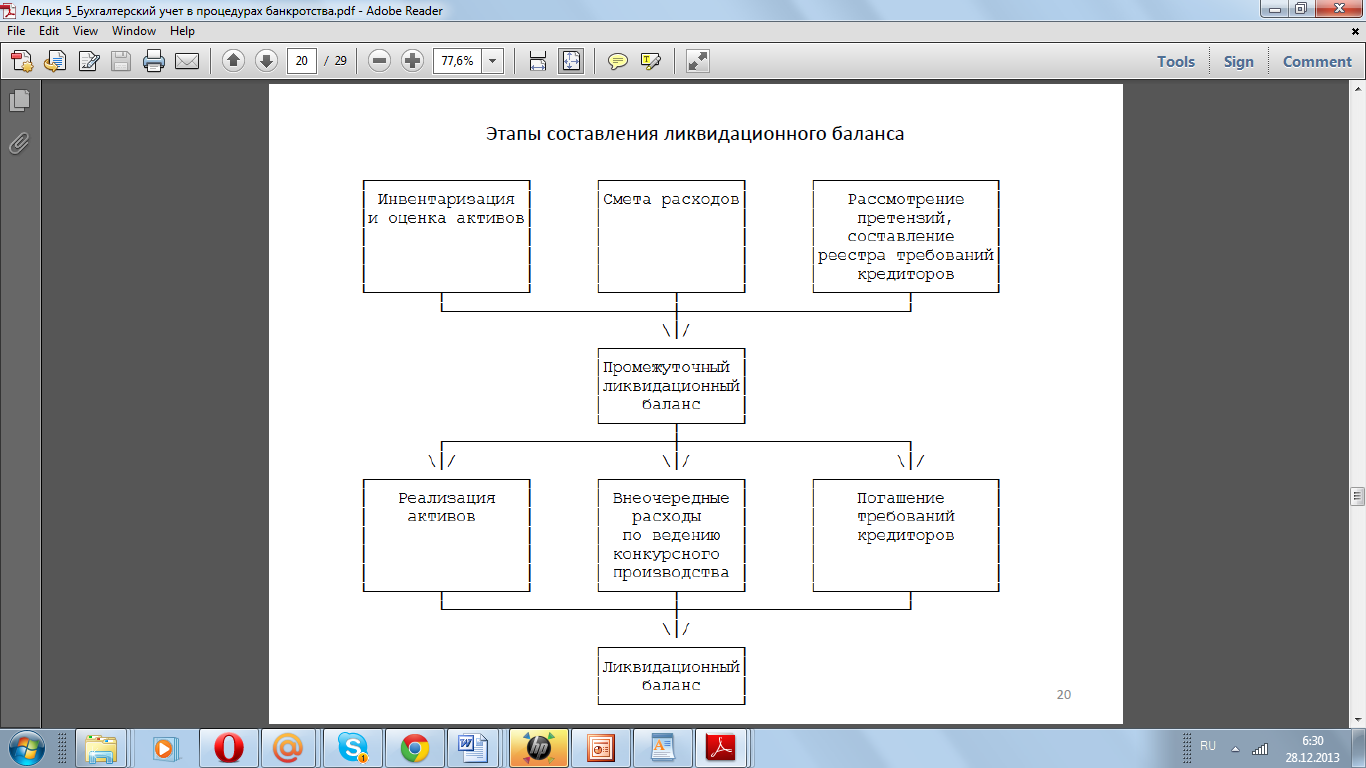

Ликвидационный баланс содержит информацию об итогах конкурсного производства, в том числе и о неудовлетворенных требованиях кредиторов. Входящими остатками актива и пассива ликвидационного баланса являются исходящие остатки актива и пассива промежуточного ликвидационного баланса. Актив ликвидационного баланса на конец периода должен быть равен нулю, а пассив либо равен нулю, либо представлен убытками предприятия и неудовлетворенными требованиями кредиторов. Итог пассива ликвидационного баланса на конец периода (на момент ликвидации) равен нулю.

49. Ликвидационный баланс организации: сущность и этапы составления.

Ликвидационный баланс является инвентарным балансом (имеется ввиду, что он составляется на основе результатов инвентаризации).

•Баланс не должен содержать остатков по регулирующим счетам (сч. 02, 05, 14, 16, 59, 63, 42) и бюджетно-распределительным счетам (96, 97, 98) ввиду ограниченности периода существования организации.

•Использование футуристической концепции оценки чистых активов, т. е. способы оценки статей актива ликвидационного баланса могут отличаться от установленных законодательством о банкротстве, поскольку в процессе ликвидации определяется та стоимость имущества (рыночная, ликвидационная и т.д.), которая позволит пользователям отчетности - участникам, инвесторам, кредиторам - с максимальной точностью рассчитать наиболее вероятное изменение собственных финансовых результатов вследствие ликвидации экономически связанного с ним лица.

•Применение иной группировки статей актива и пассива, соответствующей фактической степени ликвидности имущества и установленному законом или нормативным документом порядку удовлетворения требований к предприятию.

Дата добавления: 2014-12-01; просмотров: 1931;