АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ФИРМЫ

Обычно считается, что фирма может иметь выбор из числа следующих основных целей своей деятельности:

1) завоевать или удержать большую долю какого-либо рынка для своего товара;

2) добиться более высокого качества для своего товара;

3) занять в отрасли лидирующее положение в области технологии;

4) добиться максимального использования имеющихся сырьевых, трудовых и финансовых ресурсов;

5) добиться максимального уровня занятости.

Естественно, что в долгосрочной перспективе все задачи могут быть выполнены, если фирма будет работать прибыльно, потому что прибыль—единственное средство, которое может обеспечить дальнейшее развитие фирмы.

Являясь основной целью предпринимательской деятельности, прибыль при стабильных ценах определяет, по существу, степень эффективности производства. Действительно, от размера полученной прибыли зависят финансовое положение предприятия, возможности формирования фондов развития производства и социальной сферы, материального поощрения работников. Прибыль представляет собой часть доходов предприятия, остающуюся после возмещения затрат, связанных с его деятельностью.

В общем случае прибыль — это сумма трех слагаемых:

1) прибыль от реализации товарной продукции предприятия;

2) прибыль от прочей реализации;

3) сальдо (разность) доходов от внереализационных операций за вычетом расходов по этим операциям. Преобладающей (первым элементом) частью прибыли является прибыль от основной деятельности, например, в промышленности прибыль от производства и реализации товарной продукции составляет примерно 98 % общей прибыли. Для определения прибыли от реализации продукции, работ, услуг из соответствующей суммы выручки вычитается вся сумма затрат на производство и реализацию; при этом выручка от реализации принимается в расчет без налога на добавленную стоимость, акцизов и экспортных тарифов.

Вторым элементом прибыли является прибыль от прочей реализации, в частности, от реализации основных средств и другого имущества предприятия, продукции подсобного сельского хозяйства, транспортных услуг автохозяйства, находящегося на балансе предприятия, платных услуг населению и др.

Третьим элементом прибыли является сальдо доходов и расходов по внереализационным операциям, включающим экономические санкции, штрафы, пени, неустойки за нарушение условий перевозок по всем видам транспорта, за невыполнение договорных обязательств по поставкам продукции заказчикам, за несвоевременную оплату полученной от поставщиков продукции, убытков от списания или ликвидации неполностью амортизированных основных средств и др. В состав доходов по внереализационным операциям включаются доходы, полученные от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (проценты, дивиденды) по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию, а также другие доходы от проведения операций, непосредственно не связанных с производством продукции и ее реализацией, в том числе суммы, полученные от возмещения убытков. Доходы по внереализационным операциям включаются в расчет расходов по этим операциям, поэтому общий результат (сальдо) может быть как положительным, так и отрицательным.

Рассчитанная таким образом прибыль называется балансовой прибылью. На основе балансовой прибыли для целей налогообложения в соответствии с Законом «О налоге на прибыль предприятий и организаций» рассчитывается прибыль, облагаемая налогом.

Часть балансовой прибыли, остающаяся в распоряжении предприятия после уплаты налогов, сборов, рентных и иных платежей в бюджет, называется чистой прибылью. Пример, иллюстрирующий методику расчета прибыли на предприятии:

| Показатели | Сумма, тыс. руб. |

| 1. Выручка от реализации продукции | |

| 2. Налог на добавленную стоимость | |

| 2. Акцизы | |

| 4. Себестоимость продукции | |

| Прибыль от реализации продукции | |

| Прибыль от прочей реализации | |

| Сальдо по внереализационным операциям | |

| БАЛАНСОВАЯ ПРИБЫЛЬ | |

| Налоги, сборы, рентные и иные платежи в бюджет | 3500 • |

| ЧИСТАЯ ПРИБЫЛЬ |

Налог на прибыль уплачивается предприятием по единой ставке, которая не варьируется ни в зависимости от организационно-правовой формы предприятия, ни в зависимости от того, под чьей юрисдикцией находится субъект хозяйствования. Исключение составляет прибыль (доход), полученная предприятием от специфических видов деятельности, по которой налог взимается отдельно от общего финансового результата.

Один из основных вопросов распределения прибыли на предприятии—сочетание текущих потребностей с перспективами, стратегическими целями; предприятие самостоятельно определяет направления и пропорции своего развитая, формирует фонды и резервы с учетом сложившихся условий хозяйствования и их ожидаемого изменения, необходимости обеспечения конкурентоспособности продукции. Распределение прибыли—одно из направлений внутрифирменного планирования, имеющего особенно важное значение в условиях рыночной экономики.

Экономические службы предприятия разрабатывают специальное положение по распределению прибыли и в его составе — сметы затрат:

— на развитие производства;

— на социальные нужды коллектива;

— на материальное поощрение работников и благотворительные цели.

В акционерных обществах, кроме того, предусматриваются отчисления в резервный фонд и в специальный гарантийный фонд выплат дивидендов по привилегированным акциям.

Планирование прибыли. Существует пять основных направлений увеличения прибыльности бизнеса: 1) увеличение цен на реализуемую продукцию; 2) уменьшение переменных затрат; 3) уменьшение постоянных затрат; 4) улучшение структуры продаж; 5) увеличение объема продаж.

Наиболее используемым методом планирования прибыли на предприятиях является метод критического объема производства, базирующийся на методологии поиска точки равновесия (порога прибыльности). При анализе прибыли по данному методу прежде всего определяется, каким по величине должен быть минимально допустимый объем производства, т. е. решается задача определения точки равновесия (точки критического объема производства). Затем исходя из сложившихся условий производства и реализации продукции, а также возможных их изменений в результате воздействия внутренних (и внешних) факторов определяется прогнозируемая величина прибыли.

Такой анализ позволяет значительно расширить возможности метода, использовать его для выбора ценовой политики, определения более эффективной системы организации сбыта продукции, оценки эффективности технической политики, замены одних видов ресурсов другими, использования производственных мощностей и т. п.

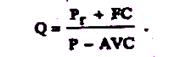

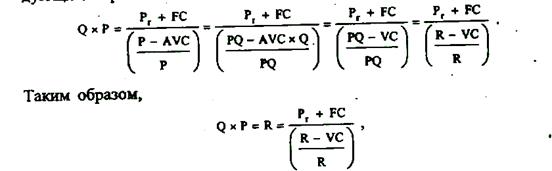

Прогнозное значение прибыли (Рr) при использовании данного метода может быть рассчитано по формуле:

Pr=QxP-QxAVC-FC=Q(P-AVC)-FC

Или, задаваясь желаемым объемом прибыли, можно рассчитать соответствующее значение объема производства Q:

В некоторых случаях объем производства, обеспечивающий фирме требуемый объем прибыли, необходимо определять в стоимостном выражении. Тогда базовая формула может быть модифицирована cледующим образом:

где (R-VC)/R —стоимостный объем производства за вычетом переменных издержек в относительном выражении.

Рентабельность. Сопоставление эффективности функционирования предприятий различных масштабов, а также анализ эффективности работы отдельных предприятий во времени производится обычно не в абсолютном, а в относительном измерении. Используемые при этом показатели рассчитываются как отношение результата деятельности к соответствующим затратам.

В тех случаях, когда при расчете показателей экономической эффективности в качестве результата берется прибыль, полученные таким образом показатели называются показателями рентабельности (от нем. «rentabel» — прибыльный, доходный).

Рентабельность—это показатель экономической эффективности производства на всех уровнях—от предприятия до общественного производства в целом, отражающий результаты всех сторон и видов производственно-хозяйственной деятельности предприятия.

Различают рентабельность производства и рентабельность продукции. Рентабельность производства (рдр) — важнейший экономический показатель, характеризующий эффективность производственной деятельности предприятия в целом и представляющий собой отношение общей, или балансовой, прибыли (П) к среднегодовой стоимости основных производственных фондов (ОФ) и нормируемых оборотных средств (ОС) (денежные средства и средства в расчетах при этом не учитываются):

ρпр=[П/ОФ+ОС)]х100%

Чем выше значение этого показателя, тем лучше (рентабельнее) paботает хозяйствующий объект.

Повышению рентабельности способствуют увеличение суммы прибыли за счет роста объемов производства и реализации продукции, снижения ее себестоимости, улучшения использования машин и оборудования, экономичного расходования сырья и материалов, а также ' сокращение потерь и простоев, повышение производительности труда.

В условиях инфляции большое влияние на рентабельность производства оказывает рост цен на продукцию. Искусственное повышение • рентабельности создает видимость улучшения работы даже при ее реальном ухудшении, наносит ущерб обществу, а в конечном счете, и предприятию, благополучие которого рождается на нездоровой основе и не может быть поэтому устойчивым.

В мировой практике показателем, близким по содержанию к рентабельности производства, является норма прибыли на вложенный капитал, рассчитываемая как отношение прибыли фирмы к совокупности всех средств (капитала), т. е. активов (А):

ρ=П/А

Уровень и динамика этого показателя являются главными объектами внимания администрации фирмы, так как рентабельность совокупного капитала аккумулируете себе структуру и движение всех видов производственных и финансовых ресурсов фирмы, а также соответствие рыночному спросу выпускаемой продукции или выполняемых услуг. Наряду с этим общим показателем могут быть рассчитаны частные по отношению к общей норме прибыли показатели рентабельности. Так, например, для собственников предприятия важен уровень рентабельности собственного капитала, рассчитываемый как отношение чистой прибыли к величине собственного капитала. Рентабельность собственного капитала сравнивается с возможностями получения дохода от вложения этих средств в другие производства или ценные бумаги. Кстати, этот показатель служит важным критерием при оценке (котировке) акций предприятия на фондовой бирже.

Норма прибыли на вложенный капитал может быть выражена и через два других важнейших показателя эффективности:

ρ=П/А=(Q/А)х(П/Q),

где Q/A—капиталоотдача или оборачиваемость, производительность капитала (Q—объем продаж предприятия); П/0—доля прибыли в ' общем объеме продаж предприятия.

Такой метод расчета рентабельности позволяет более точно определить- влияние на общую рентабельность различных факторов. В частности, из приведенной формулы видно, что значительная доля прибыли в объеме продаж (П/Q) не обязательно означает высокую рентабельность активов (р). Это возможно лишь при условии высокой скорости оборачиваемости активов, их производительности (Q/A).

Показатель рентабельности продукции рассчитывается как отношение прибыли к себестоимости продукции (Z):

ρпрод=(П/Z) х 100 %

Он исчислятся по отдельным изделиям и их подгруппам, а также по всей продукции предприятия.

Рентабельными должны быть все виды продукции предприятия, только по новым, впервые осваиваемым изделиям можно на первых порах мириться с отсутствием прибыли. Длительная же убыточность или низкая рентабельность отдельных изделий требует специального анализа, выявления причин такого положения, определения и осуществления мер по их устранению.

При характеристике рентабельности продукции, ее уровня и динамики следует четко разграничивать влияние принципиально различных факторов — снижения себестоимости и изменения цен на продукцию. В условиях либерализации в России многие предприятия добились значительного повышения рентабельности продукции не за счет снижения ее себестоимости, а за счет роста цен. При этом создается видимость повышения эффективности производства, которого в действительности нет.

При монопольном положении многих предприятий-производителей, позволяющем им произвольно устанавливать цены, и при практически полном отсутствии конкуренции как фактора, противодействующего росту цен, определенное регулирование цен должно осуществлять государство. Пока это реально делается лишь в отношении предприятий-монополистов, занесенных в ведущийся для этой цели государственный реестр. Для таких предприятий ведется дифференцированная по отраслям предприятия предельная рентабельность. Введение штрафных санкций повышает экономическую ответственность предприятий-изготовителей монопольной продукции и практически исключает возможность получения выгоды от превышения предельного уровня рентабельности.

Дата добавления: 2016-01-30; просмотров: 1307;