Разделение решения об инвестициях и решения о потреблении

Предположения:

Þ часть ресурсов (I1) в первом периоде можно направить на инвестиции, что увеличит выпуск во втором периоде на F(K), где F(K)-производственная функция и K=I1;

Þ капитал полностью изнашивается за один период.

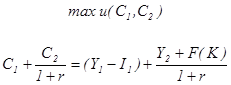

Задача потребителя:

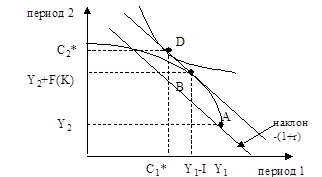

Рис. 1. Разделение решений о производстве и потреблении в двухпериодной модели.

Теорема отделимости: если ставка процента по кредитам равна ставке процента по депозитам, то задача домохозяйства разбивается на две самостоятельные задачи:

1. выбор оптимального уровня инвестиций путем максимизации богатства  ,

,

2. выбор оптимального потребления при заданном уровне богатства.

3. Инвестиции в основной капитал: неоклассический подход

Предпосылки:

Þ фирма производит продукцию, используя два фактора производства труд (L) и капитал (K) с помощью технологии F(K,L),

Þ  ,

,

Þ норма амортизации постоянна и равна d,

Þ инвестиционный лаг равен 1 периоду

Прибыль фирмы (до выплаты дивидендов) в период t (jt) равна:

, где

, где  ,

,

p- цена готовой продукции,

pK- цена единицы инвестиционных благ,

w- ставка заработной платы.

Менеджер выбирает оптимальный уровень инвестиций, решая задачу максимизации рыночной стоимости фирмы (V):

.

.

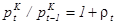

Из условия первого порядка по капиталу, находим:

,

,

где gt – единичные издержки капитала Йоргенсона. Обозначив через r темп удорожания единицы капитальных благ (то есть  ), найдем

), найдем

.

.

Вопрос: Как эта формула соотносится с правилом выбора оптимальной величины инвестиций в двухпериодной модели  ?

?

Оптимальный уровень капитала K* падает:

Þ с ростом ожидаемой реальной процентной ставки;

Þ при увеличении нормы амортизации;

Þ при снижении темпа роста цен капитальных благ.

4. Дискретный случай: метод приведенной стоимости

Инвестиционный проект: первоначальные вложения (Q0<0), ожидаемый чистый доход Qt в течении последующих T периодов. Стоит ли инвестировать в этот проект?

Приведенная (дисконтированная) стоимость (PV) инвестиционного проекта равна:

PV=Q0+Q1/(1+r) +Q2/(1+r)2+…+QT/(1+r)T.

Если это единственно доступный инвестиционный проект, то в него стоит инвестировать, если приведенная стоимость неотрицательна.

Вывод. Если ставка процента повышается, то  падает, количество проектов с неотрицательной приведенной стоимостью сократится, и уровень инвестиций упадет.

падает, количество проектов с неотрицательной приведенной стоимостью сократится, и уровень инвестиций упадет.

Дата добавления: 2018-11-25; просмотров: 327;