Законодательные и правовые документы страхования

Конвергенция страховых и нестраховых концепций управления рисками

Анализ современной истории управления рисками показывает, что в последние годы активно развивается тенденция построения на предприятиях комплексной системы риск-менеджмента,основанной на интегрированном подходе к управлению рисками. В рамках комплексной системы риск-менеджментаразрабатываются основные принципы и стратегии реагирования на риск.

В развитых странах мира идет формирование процессов постепенной конвергенции страховых и нестраховых концепций управления рисками - их сближение в сторону слияния, устойчивого равновесия и развития.

Высокий уровень риска хозяйственной деятельности в условиях рыночной экономики ставит задачи его искусственного снижения и актуализирует проблемы формирования эффективной системы управления риска.

В настоящее время большую практическую актуальность приобрела проблема разработки конкретного, удобного инструментария подготовки программы управления рисками предприятия, которым мог бы пользоваться любой предприниматель.

От результативности системы управления рисками, в том числе, от наличия оптимальных для данного предприятия программ страхования, зависит эффективность деятельности предприятия в целом.

Теоретическое обоснование современного подхода к проблеме управления рисками и разработке основных параметров системы риск-менеджмента позволит существенно минимизировать ряд рисков, воздействующих на предприятие в процессе осуществления производственно-хозяйственной и финансовой деятельности.

В свою очередь, программа комплексной страховой защиты является гармоничной составляющей системы риск-менеджмента предприятия, во многом учитывающей параметры, характеризующие те или иные группы рисков.

Эффективное управление операционной и инвестиционной деятельностью не может осуществляться без анализа и учета всех видов рисков, которые в конечном итоге могут серьезно повлиять на финансовые результаты предприятия. Важнейшей задачей для успешного развития деятельности предприятия в условиях неопределенности является умение вовремя определить риск, предотвратить его или снизить до приемлемого уровня.

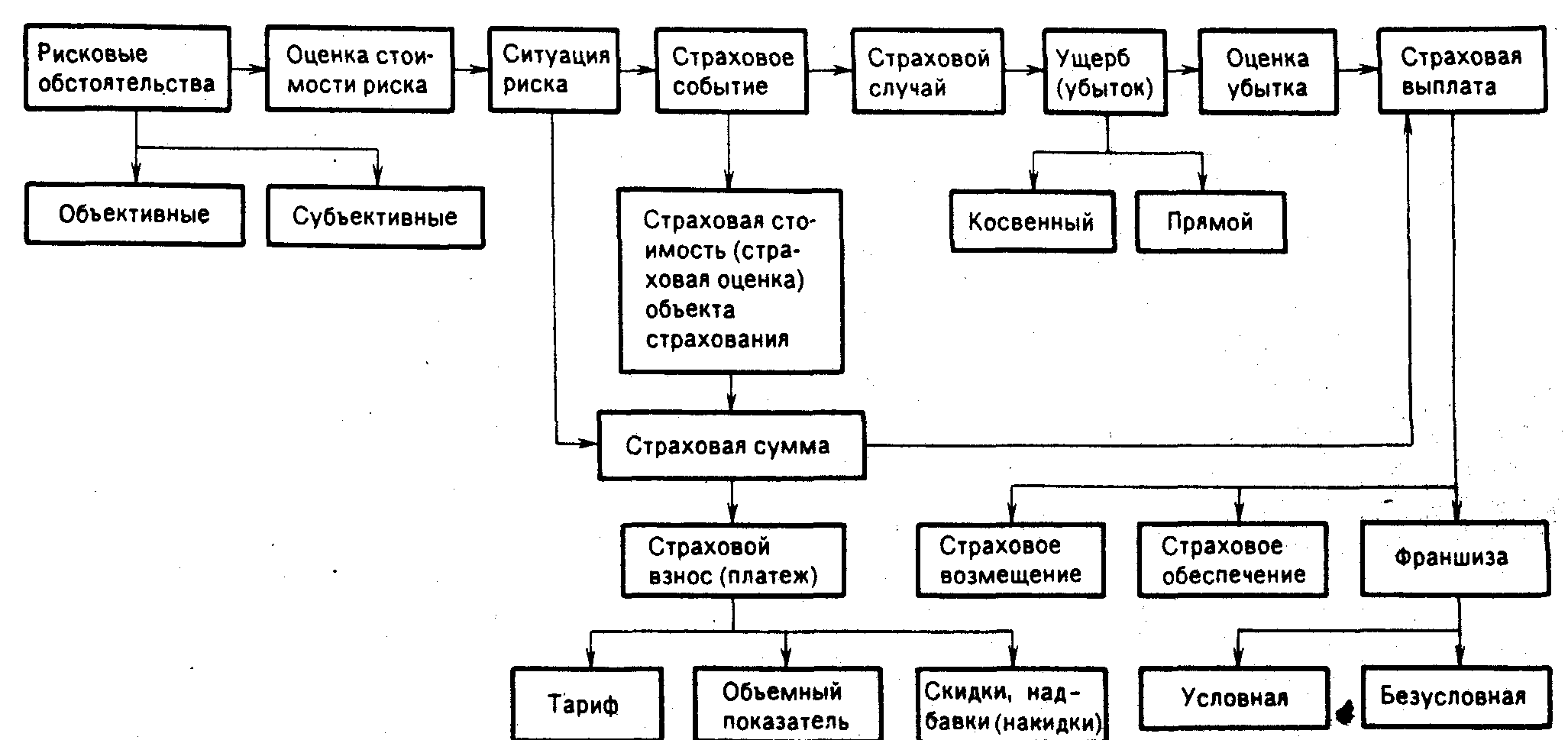

Под критериями страхуемости понимаются общепринятые в страховом деле понятия:

· - случайный характер ущерба, т.е. неизвестность относительно времени и масштаба убытка, а также независимость и несвязанность страхового ущерба от поведения страхователя;

· - возможность оценки распределения ущербов, т.е. возможность установления ожидаемого уровня ущерба и вероятности его наступления;

· - однозначность распределения ущербов, т.е. предельная точность определения рисков, объектов страхования и возможных убытков;

· - независимость и самостоятельность страхуемых распределений ущербов друг от друга, другими словами, страховщик при подписании договора страхования должен избегать концентрации риска;

· - оценка максимально возможной величины ущерба.

Главными действующими лицами в системе экологического страхования являются страховые компании, обладающие для работы на данном секторе страхового рынка соответствующей лицензией, и предприятия рисковых секторов экономики. Для уточнения условий страхования страховщики могут прибегать к услугам специализированных аудиторских фирм.

Для экологического страхования характерна сложная система контролирующих федеральных и региональных органов, которая наряду с Госстрахнадзороми налоговыми инспекциями включает государственные органы экологического контроля и органы контроля и управления производственной безопасностью (МЧС, Гостехнадзор). Объясняется это тем, что данный вид страхования выполняет комплексные функции,являясь не просто разновидностью страхового бизнеса, но и важнейшим звеном в системе экологического контроля и безопасности производства.

Заключению договора на экологическое страхование (причем не только по добровольному, но и обязательному) как правило предшествует инспекторская или аудиторская проверка фирмы-загрязнителяи выдача предписаний по принятию необходимых предупредительных мер, направленных на защиту природы и проживающего вблизи населения от последствий аварийных выбросов (сбросов) и т.п.  В этом случае страховщики по существу превращаются в органы экологического лицензирования действующего производства, что выгодно и с позиции охраны окружающей среды, и с точки зрения их собственных коммерческих интересов.

В этом случае страховщики по существу превращаются в органы экологического лицензирования действующего производства, что выгодно и с позиции охраны окружающей среды, и с точки зрения их собственных коммерческих интересов.  Объясняется это тем, что страховые компании, принуждая предприятия повышать уровень экологической безопасности производства и проводить необходимые природоохранные мероприятия, одновременно снижают собственные риски и повышают финансовую устойчивость операций страхования.

Объясняется это тем, что страховые компании, принуждая предприятия повышать уровень экологической безопасности производства и проводить необходимые природоохранные мероприятия, одновременно снижают собственные риски и повышают финансовую устойчивость операций страхования.

Таким образом, решается одна из сложнейших задач современного экологического менеджмента — согласование экономических (коммерческих) интересов и интересов охраны окружающей среды, причем как страховщиков, так и страхователей.

Законодательные и правовые документы страхования

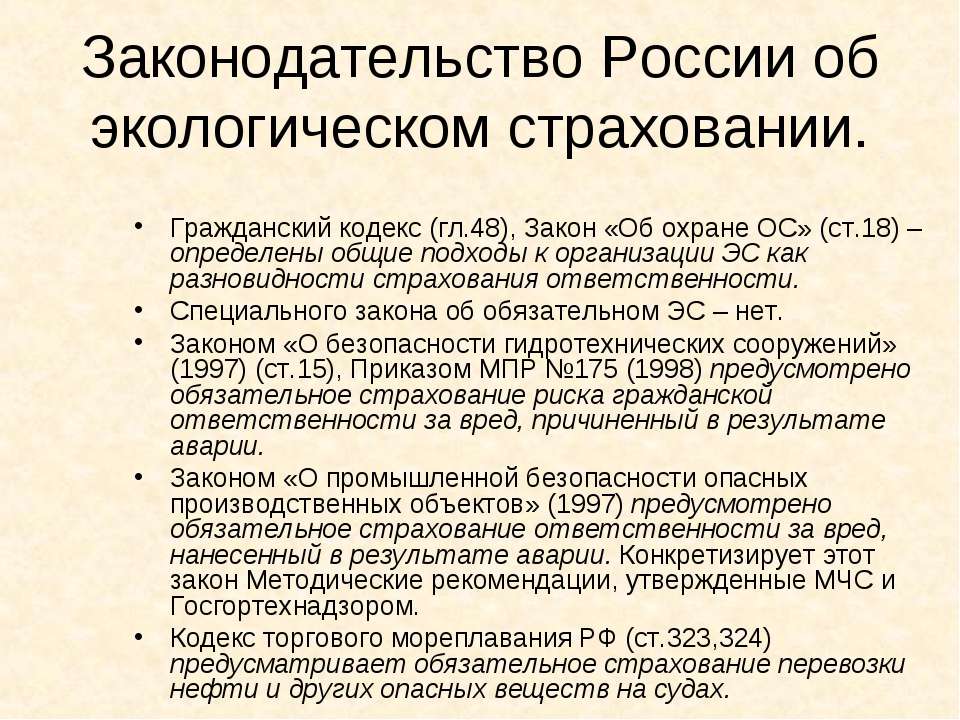

Впервые экологическое страхование было закреплено в Законе РФ "Об охране окружающей природной среды" от 19 декабря 1991 г. (ст. 23), согласно которой "в Российской Федерации осуществляется добровольное и обязательное государственное экологическое страхование предприятий, учреждений, организаций, а также граждан, объектов их собственности и доходов на случай экологического и стихийного бедствия, аварий и катастроф".

Впоследствии было разработано и утверждено Типовое положение о порядке добровольного экологического страхования в Российской Федерации, действующее до сих пор.

В целях усиления роли экологического страхования в прогнозировании, предотвращении и ликвидации последствий экологических аварий в 1994-1995 гг. был проведен эксперимент по развитию экологического страхования в Архангельской, Астраханской, Волгоградской, Вологодской, Ивановской и других областях (всего 15 регионов). По результатам эксперимента был подготовлен проект закона "Об экологическом страховании", который был рассмотрен Государственной Думой в первом чтении, однако окончательно данный закон не принят до сих пор.

Международная практика страхования экологических рисков насчитывает 2-3 десятилетия.

Международная практика страхования экологических рисков насчитывает 2-3 десятилетия.

Что касается предприятий-загрязнителей, то данная страховая линия предназначена для решения следующих основных задач:

· компенсация ущерба от аварийного загрязнения среды и покрытие соответствующих убытков физическим и юридическим лицам, а также частично природно-ресурсному потенциалу за счет заблаговременно зарезервированных средств;

· стимулирование проведения предприятиями - источниками повышенной экологической опасности профилактических и предупредительных мероприятии;

· повышение уровня обшей безопасности производства.

По экспертным оценкам, на долю разного рода аварийных событий приходится 20 -30% общего ущерба от загрязнения природной среды.

По экспертным оценкам, на долю разного рода аварийных событий приходится 20 -30% общего ущерба от загрязнения природной среды.

Для России в условиях крайнего износа производственных фондов, в том числе в так называемых рисковых секторах экономики(нефте- и газопроводы, химическое, нефтехимическое и целлюлозно-бумажное производства, черная и цветная металлургия и т.п.), длительного инвестиционного кризиса, ослабления ответственности вследствие слабости системы экологического контроля и управления в первые годы рыночных реформ эта доля относительно выше.

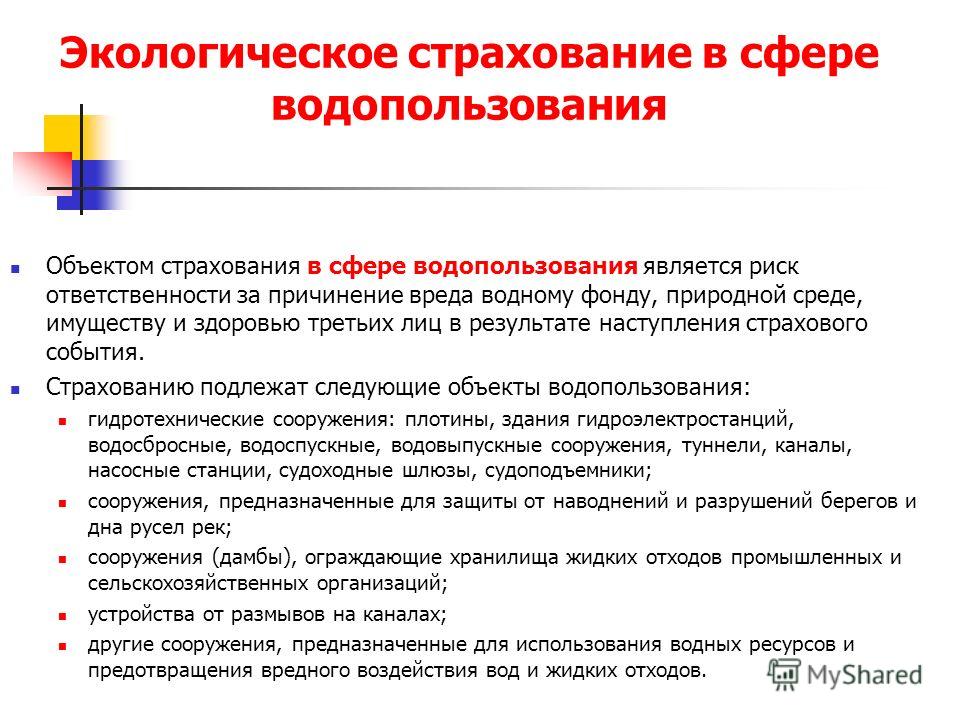

Под экологическим страхованием понимается страхование гражданской ответственности владельцев потенциально опасных объектов по обязательствам, возникающим вследствие причинения вреда жизни, здоровью физических лип, имуществу физических и юридических лиц в результате аварийного загрязнения окружающей природной среды.

Введение экологического страхования предусмотрено Законом РФ «Об охране окружающей среды» (2002). Ст. 23 этого Закона гласит, что в Российской Федерации осуществляется Добровольное и обязательное государственное экологическоестрахованиепредприятий, учреждений, организаций, а также граждан, объектов их собственности и доходов на случай экологического и стихийного бедствия, аварий и катастроф.

Существующие фонды экологического страхования используются на прогнозирование, предотвращение и ликвидацию последствий экологических и стихийных бедствий, аварий и катастроф.

Данные положения конкретизированы и развиты в ряде других законов, в том числе в Законе РФ «О безопасности гидротехнических сооружений» (1997). Этим Законом (Ст. 15) предусмотрено страхование риска гражданской ответственности за вред, причиненный в результате аварии гидротехнического сооружения. Данный риск гражданской ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью физических лиц, имуществу физических и юридических лиц в результате аварии гидротехнического сооружения, подлежит обязательному страхованию на время строительства и эксплуатации гидротехнического сооружения. Страхователем риска гражданской ответственности за причинение вреда является собственник гидротехнического сооружения или эксплуатирующая организация. В целях реализации этого Закона МПР и экологии России Приказом от 15.07.98 № 175 определило конкретный порядок развития страховой деятельности в данной сфере природопользования.

Данные положения конкретизированы и развиты в ряде других законов, в том числе в Законе РФ «О безопасности гидротехнических сооружений» (1997). Этим Законом (Ст. 15) предусмотрено страхование риска гражданской ответственности за вред, причиненный в результате аварии гидротехнического сооружения. Данный риск гражданской ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью физических лиц, имуществу физических и юридических лиц в результате аварии гидротехнического сооружения, подлежит обязательному страхованию на время строительства и эксплуатации гидротехнического сооружения. Страхователем риска гражданской ответственности за причинение вреда является собственник гидротехнического сооружения или эксплуатирующая организация. В целях реализации этого Закона МПР и экологии России Приказом от 15.07.98 № 175 определило конкретный порядок развития страховой деятельности в данной сфере природопользования.

Далее, в ст. 15 Закона РФ «О промышленной безопасности опасных производственных объектов» (1997) предусмотрено, что организация, эксплуатирующая опасный производственный объект, обязана страховать ответственность за причинение вреда жизни, здоровью или имуществу других лиц и окружающей природной среде в случае аварии на опасном производственном объекте.

В целях реализации этого Закона Минфином России по согласованию с Гостехнадзором России и МЧС России утверждены (от 31.03.08) Методические рекомендации по внедрению обязательного страхования ответственности за причинение вреда при эксплуатации опасных производственных объектов, а также одобрены соответствующие стандартные правила страхования.

Кроме этого, принятый в 1999 г. Кодекс торгового мореплавания Российской Федерации, предусматривает (Ст. 323 и 324) обязательное страхование риска перевозки нефти и опасных (вредных) веществ на судах.

Собственник судна, фактически перевозящего нефть, опасные и твердые вещества должен для покрытия своей ответственности за ущерб осуществить страхование или предоставить иное финансовое обеспечение ответственности (гарантию банка или ином кредитной организации) на сумму, равную его пределу ответственности.7

В настоящее время в России создаются и другие необходимые условия развития системы экологического страхования. В целях реализации Закона «Об охране окружающей среды», Закона «О промышленной безопасности опасных производственных объектов» и отработки механизма страхования в ряде регионов России проводится специальный эксперимент, итоги которого должны быть учтены при отработке необходимой нормативно-методической документации. Накапливается опыт работы по данной страховой линии у ряда страховых компаний, которые получили у Минфина соответствующие лицензии. Наряду с обязательным экологическим страхованием и страхованием опасных производственных объектов в России в настоящее время внедряется страхование деятельности атомных электростанций, образован соответствующий страховой пул.

Что касается добровольного экологического страхования, то для его развития важным является вопрос о побудительных мотивах заключения договора добровольного страхования. Ответ на этот вопрос может быть получен из анализа внешней среды экологического страхования предприятий.

системе экологического контроля и безопасности производства.

Заключению договора на экологическое страхование (причем не только по добровольному, но и обязательному) как правило предшествует инспекторская или аудиторская проверка фирмы-загрязнителя и выдача предписаний по принятию необходимых предупредительных мер, направленных на защиту природы и проживающего вблизи населения от последствий аварийных выбросов (сбросов) и т.п. В этом случае страховщики по существу превращаются в органы экологического лицензирования действующего производства, что выгодно и с позиции охраны окружающей среды, и с точки зрения их собственных коммерческих интересов. Объясняется это тем, что страховые компании, принуждая предприятия повышать уровень экологической безопасности производства и проводить необходимые природоохранные мероприятия, одновременно снижают собственные риски и повышают финансовую устойчивость операций страхования. Таким образом, решается одна из сложнейших задач современного экологического менеджмента — согласование экономических (коммерческих) интересов и интересов охраны окружающей среды, причем как страховщиков, так и страхователей.

Банки заинтересованы в наличии у своих клиентов - предприятий рисковых секторов экономики надежной страховой защиты на случай аварийных непредвиденных ситуаций. Банки в современных условиях все чаще учитывают экологические риски своих клиентов при выдаче кредитов и включают рисковые надбавки в цену предоставляемых ими кредитных ресурсов. Банки, как и страховые компании, заинтересованы в повышении надежности и устойчивости функционирования кредитуемых ими компаний.

И в этом смысле они стимулируют своих клиентов к заключению договоров экологического страхования или приобретению других форм финансовой защиты от непредвиденных ситуаций с серьезными экологическими последствиями. Аналогичную заинтересованность проявляют торговые партнеры предприятия, его акционеры, местное население, природозащитные неправительственные организации.

Конкурентов предприятия в данной ситуации наряду с уровнем надежности его функционирования также интересует воздействие страховых взносов и других финансовых условий экологического страхования на издержки производства, цены и в целом уровень конкурентоспособности. При этом конкурентами предприятия-страхователя могут быть как национальные, так и международные компании в случае его выхода на международные рынки.

Вместе с тем более активному развитию системы экологического страхования в России и его влиянию на повышение уровня экологической безопасности производства и потребления препятствует ряд нерешенных до настоящего времени вопросов. В их числе:

Ø установление перечня предприятий - потенциальных страхователей, деятельность которых характеризуется значительной аварийностью и связана с повышенными экологическими рисками;

Ø разработка нормативно-методической документациипо определению страхового случая (аварийное загрязнение природной среды, повлекшее за собой причинение вреда здоровью и жизни физических лиц, а также имуществу юридических и физических лиц), по оценке убытков от аварийного загрязнения окружающей природной среды и определению размеров страховых премий;

Ø информационная поддержка участников страхования в целях обеспечения финансовой устойчивости операций по экологическому страхованию и гарантий страховых выплат при возмещении ущерба, причиненного аварийным загрязнением природной среды.

| <== предыдущая лекция | | | следующая лекция ==> |

| ИЗ УЧИТЕЛЬСКОГО ОПЫТА | | | Культура и цивилизация. Западная культурная модель. Россия и Запад. |

Дата добавления: 2018-03-01; просмотров: 1165;