Эффект финансового рычага

Финансовый рычаг в широком смысле – это использование заемного капитала для увеличения рентабельности собственного капитала.

Эффект финансового рычага — эффект, возникающий с появлением заемных средств в составе используемого предприятием капитала, позволяющий ему получить дополнительную прибыль, приходящуюся на сумму собственного капитала. Т.е. положительный эффект финансового рычага – это прирост рентабельности собственного капитала.

Формула эффекта финансового рычага имеет следующий вид:

ЭФР = (1 - n)*(Кра - Сзк)*ЗК/СК

n – ставка налога на прибыль (в десятичных дробях)

Кра – коэффициент рентабельности активов:

Кра = (прибыль от продаж / сумма активов (итог баланса))

Может использоваться фактическая или планируемая величина

Сзк – стоимость заемного капитала. Может быть рассчитана след. образом:

Планируемая величина:

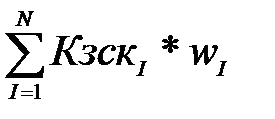

ССЗК – средвзвешенная стоимость заемного капитала

ССЗК =

i – источник заемного капитала

Ксзк i – коэффициент стоимости i-го источника заемного капитала

Ксзк = годовая сумма процентов к уплате / сумма заемных средств

w (i) – доля i-го источника капитала в совокупном заемном капитале предприятия

Фактическая величина:

Сзк = Проценты к уплате (строка 2330) / Итог раздела 4 баланса + Итог раздела 5 баланса

ЗК – сумма заемного капитала (Сумма итогов 4 и 5 раздела баланса)

СК – сумма собственного капитала (итог 3 раздела баланса)

Финансовый рычаг имеет три составляющих:

1) (1-n) – налоговый корректор – характеризует влияние системы налогообложения на эффект финансового рычага.

В управлении финансовым рычагом положительное воздействие налогового корректора может быть использовано в следующих случаях:

а) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

б) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

г) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

Чем ближе значение налогового корректора к 1, тем выше положительный эффект финансового рычага.

2) Дифференциал финансового рычага (Рк - ССЗК) – положительное значение дифференциала, т.е. превышение рентабельности совокупного капитала над стоимостью заемного капитала, является условием положительного эффекта фин. рычага, и наоборот. Данный показатель динамичен, зависит от конъюнктуры рынка капитала, в связи с чем требует постоянного мониторинга.

3) Коэффициент финансового рычага ЗК/СК характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Пример 6.1. Сумма уставного капитала предприятия равна 1000 тыс. руб. В настоящее время у предприятия нет задолженности (вариант А). Руководство предприятия собирается реструктурировать капитал, заняв 200 тыс. руб. (вариант Б) или 500 тыс. руб. (вариант В), под 19% годовых. Определить, какой из трех вариантов финансирования капитала является оптимальным, если рентабельность активов — 20%, а налог на прибыль - 20%.

| Показатель | Вариант | ||

| А | Б | В | |

| Совокупный капитал, тыс. руб. в том числе: | 1 000 | 1 200 | 1 500 |

| собственный, тыс. руб. | 1 000 | 1 000 | 1 000 |

| заемный, тыс. руб. | |||

| Рентабельность активов | 0,20 | 0,20 | 0,20 |

| Процентная ставка по кредиту | 0,19 | 0,19 | 0,19 |

| Прибыль от продаж, тыс. руб. | |||

| Сумма процентов за кредит, тыс. руб. | |||

| Прибыль до налогообложения, тыс. руб. | |||

| Ставка налога на прибыль | 0,20 | 0,20 | 0,20 |

| Сумма налога на прибыль, тыс. руб. | 40,4 | ||

| Чистая прибыль, тыс. руб. | 161,6 | ||

| Рентабельность собственного капитала, % | 16,16 | 16,4 | |

| Прирост рентабельности собственного капитала в связи с использованием заемного, % | 0,00 | 0,16 | 0,40 |

| Эффект финансового рычага, % | 0,00 | 0,16 | 0,40 |

ЭФР = (1 – 0,2)(0,2 – 0,19) * 500/1000 = 0,004 = +0,4%

Итак, за счет привлечения заемного капитала в размере 500 тыс. руб. руководству удастся повысить доход с каждого рубля, вложенного собственниками в предприятие, на 0,40%.

Из примера видно, что при заданных условиях чем выше удельный вес заемных средств в общей

сумме используемого предприятием капитала, тем большую прибыль оно получает на собственный капитал.

Однако, при использовании финансового рычага необходимо учитывать, что чем выше величина коэффициента финансового рычага, т.е. ЗК/СК, тем ниже финансовая устойчивость и платежеспособность предприятия, а, значит, выше риск неуплаты процентов по заемному капиталу в результате возникновения неблагоприятной ситуации на рынке.

Данный риск учитывают кредиторы при выдаче кредитов и займов, а также аналитики при прогнозировании эффекта финансового рычага, опираясь на нормативные значения коэффициента финансового рычага

Не существует единого стандарта оптимального соотношения величины заемного и собственного капитала. Для разных предприятий оно может быть разным.

в отечественной практике Среднее нормативное значение коэффициента фин. рычага равняется1, то есть соотношение заемного и собственного капитала 1:1. В случае превышения данного значения у предприятия, кредиторы, как правило, увеличивают процентную ставку по кредитам и займам, а аналитики начисляют рисковую премию в прогнозах.

Формула эффекта фин. рычага приобретает вид:

ЭФР = (1 - n)*(Кра – Сзк(+РП))*ЗК/СК

где Сзк (+РП) – стоимость заемного капитала с учетом рисковой премии за превышение норматива соотношения заемного и собственного капитала.

Сумма уставного капитала предприятия равна 60 тыс. руб. Рентабельность активов составляет 20%. Для расширения производства руководство принимает решение привлечь банковский кредит. Ставка по банковскому кредиту — 19%. Однако, по условиям кредитной линии, банк выдает кредиты не менее 30 тыс. руб. и берет премию за дополнительный риск в размере 1%, если соотношение собственных и заемных средств предприятия составит 1:1. Налог на прибыль - 20%. Определить, какой из 4х вариантов финансирования капитала является оптимальным.

| Показатель | Вариант | ||||

| А | Б | В | Г | ||

| Совокупный капитал, тыс. руб. в том числе: | |||||

| собственный, тыс. руб. | |||||

| заемный, тыс. руб. | |||||

| Рентабельность активов | 0,20 | 0,20 | 0,20 | 0,20 | |

| Процент за кредит | 0,19 | 0,19 | 0,19 | 0,19 | |

| Премия за риск | 0,01 | 0,015 | |||

| Ставка процента за кредит с учетом риска | 0,19 | 0,19 | 0,20 | 0,205 | |

| Ставка налога на прибыль | 0.20 | 0.20 | 0,20 | 0,20 | |

| Эффект финансового рычага, % | 0,0 | 0,4 | 0,0 | -0,6 | |

Из расчетов следует, что вариант финансирования Б является оптимальным, так как в данном случае эффект финансового рычага будет наибольшим..

Дата добавления: 2018-03-01; просмотров: 911;