Система финансовых бюджетов

Методы финансового планирования. Нормативный метод

Планирование финансовых показателей осуществляется посредством определенных методов, т. е. конкретных способов и приемов расчетов показателей. Среди известных методов планирования можно выделить следующие: ♦ нормативный; ♦ расчетно-аналитический; ♦ балансовый; ♦ оптимизации плановых решений; ♦ экономико-математические; ♦ анализ безубыточности; ♦ бюджетного планирования.

Сущность и содержание нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. В финансовом планировании применяется целая система норм и нормативов, которая включает:

1. федеральные нормативы. Они являются едиными для всей территории Российской Федерации, для всех отраслей и предприятий. К ним относятся ставки федеральных налогов; ставки тарифных взносов на государственное социальное страхование; ставки рефинансирования коммерческих банков, утвержденных Банком России, и нормы обязательных резервов банков, депонируемых в Центральном банке России; минимальный размер уставного капитала для акционерных обществ открытого и закрытого типа и др.;

2. нормативы отдельных субъектов Российской Федерации (республиканские, краевые, областные, автономных образований) действуют в отдельных регионах Российской Федерации. К ним относятся ставки республиканских и местных налогов, тарифных взносов и сборов и т. д.;

3. отраслевые нормативы применяются в масштабах отдельных отраслей или по группам организационно-правовых форм предприятий (малые корпорации, акционерные общества и т. п.). Эти нормативы включают нормы предельных уровней рентабельности предприятий монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению и др.;

4. нормативы корпорации – это нормативы, разрабатываемые непосредственно предприятием и используемые им для регулирования производственно-торгового процесса и финансовой деятельности, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах; нормы кредиторской задолженности, постоянно находящейся в распоряжении корпорации; нормативы распределения финансовых ресурсов и прибыли; норматив отчисления в ремонтный фонд и др.

Как уже было сказано выше, процесс разработки нормативов внутри корпорации является достаточно трудоемким. Однако создание нормативной базы, являющейся основой рационального планирования и бюджетирования, обеспечит эффективную работу корпорации. В связи с этим на корпорации рекомендуется разрабатывать группы нормативных показателей, на основе которых, в свою очередь, будет составляться обоснованный план прибыли и реализации, бюджет денежных поступлений и платежей по компании, а также отдельным входящим в нее подразделениям.

Среди основных можно выделить следующие группы нормативов.

1. Главным нормативом любой компании является норма прибыли на инвестированный капитал. Именно эта ставка служит основой расчета планового объема прибыли фирмы и определяющих ее показателей – объема продаж и суммы издержек.

2. Продажные цены со скидками, находящиеся под постоянным контролем и вниманием руководителей компании, и себестоимость изделий или услуг, управлять которой часто не удается простыми способами. Предельные цены по многим видам изделий контролирует рынок.

3. Нормативы, которые должны быть основой корпорации труда и заработной платы, обеспечивать рост производительности, совмещать рост зарплаты работников со снижением затрат на единицу изготавливаемой продукции.

4. Эта группа нормативных показателей связана с установлением оптимального уровня складских запасов. В первую очередь это касается запасов сырья и материалов: их размер определяется производительностью оборудования, объемами реализации и сроками поставки.

5. Пятая группа нормативов обеспечивает эффективность управления денежными потоками. Еженедельные и ежемесячные нормативы денежных остатков обеспечивают контроль за финансовой деятельностью подразделений и компании в целом. Важным показателем здесь также является предельный размер дебиторской задолженности по каждому покупателю.

Расчетно-аналитический метод планирования

Сущность и содержание расчетно-аналитического метода планирования показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования используется при отсутствии технико-экономических нормативов, а взаимосвязь показателей может быть установлена не прямо, а косвенно, на основе анализа их динамики и связей.

Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, прогнозировании динамики активов и пассивов и др. Разновидностями расчетно-аналитических методов являются рассмотренные нами ранее аналитические методы планирования прибыли, а также метод составления бухгалтерской отчетности на основе «процента от продаж».

Сущность метода «процента от продаж» заключается в том, что ресурсы корпорации используются полностью и для обеспечения планируемого увеличения объема продаж необходимо в той же мере увеличить текущие затраты, активы и обязательства. Для этого их оценивают в виде процента от продаж отчетного года и умножают на планируемые продажи для получения прогнозных величин статей баланса. Долгосрочные обязательства и оплаченный акционерный капитал переносятся из отчетного баланса. Нераспределенная прибыль прогнозируется с учетом чистой рентабельности продаж (в процентах от планового объема продаж) и коэффициента выплаты дивидендов.

В результате расчетов выясняется потребность в дополнительном внешнем финансировании как разность между планируемыми суммами активов и пассивов. Ее можно определить по формуле:

ПДВФ=  ,

,

где ПДВФ – потребность в дополнительном внешнем финансировании;

А – общая сумма активов;

ОП – объем продаж отчетного года;

ΔОП – изменение объема продаж;

КЗ – сумма кредиторской задолженности;

РП – рентабельность продаж по чистой прибыли;

д – норма выплаты дивидендов, выраженная десятичной дробью.

Главное достоинство этого метода – простота и ясность. Основные недостатки планирования методом процента от продаж: ♦ сомнительное предположение, что предприятие постоянно работает на полную мощность, все связанные ресурсы сбалансированы, а для роста объема продаж нужны лишь капитальные вложения; ♦ при наличии у корпорации недогруженных активов использование данного метода вызовет усиление степени недозагрузки, что может привести к серьезным искажениям в конечных параметрах всего финансового плана.

Однако при всех перечисленных недостатках этот метод популярен не только потому, что он прост, но и потому, что для использования других методов финансового планирования предприятие порой не располагает достаточным количеством данных.

Организация финансового планирования

Систематическое финансовое планирование на корпорации, как правило, ведется по трем направлениям: ♦ перспективное финансовое планирование; ♦ текущее финансовое планирование; ♦ оперативное финансовое планирование.

Все виды финансового планирования находятся во взаимосвязи и осуществляются в определенной последовательности. Исходным этапом планирования является прогнозирование основных направлений финансовой деятельности корпорации, осуществляемое в процессе перспективного планирования. На этом этапе определяются задачи и параметры текущего финансового планирования. В свою очередь, база для разработки оперативных финансовых планов формируется именно на стадии текущего финансового планирования.

Исходя из целей и задач, стоящих перед финансовым планированием на корпорации, можно отметить, что это сложный процесс, включающий в себя несколько этапов.

На первом этапе анализируются финансовые показатели деятельности корпорации за предыдущий период на основе важнейших финансовых документов – бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств, данных бухгалтерского и налогового учета, отчетов других подразделений. Проведенный анализ дает возможность оценить финансовые результаты деятельности корпорации и определить проблемы, стоящие перед ней.

Второй этап – это разработка параметров по направлениям финансовой деятельности корпорации. На этом этапе составляются основные прогнозные документы, которые относятся к перспективным финансовым планам и включаются в структуру бизнес-плана в том случае, если он разрабатывается на корпорации.

В процессе осуществления третьего этапа уточняются и конкретизируются основные показатели прогнозных финансовых документов посредством составления текущих финансовых планов.

На четвертом этапе происходит состыковка показателей финансовых планов с производственными, коммерческими, инвестиционными, строительными и другими планами и программами, разрабатываемыми предприятием.

Пятый этап – это осуществление оперативного финансового планирования путем разработки оперативных финансовых планов.

Завершается процесс финансового планирования на корпорации анализом и контролем за выполнением финансовых планов. Данный этап заключается в определении фактических конечных финансовых результатов деятельности корпорации, сопоставлении с запланированными показателями, выявлении причин отклонений от плановых показателей, в разработке мер по устранению негативных явлений.

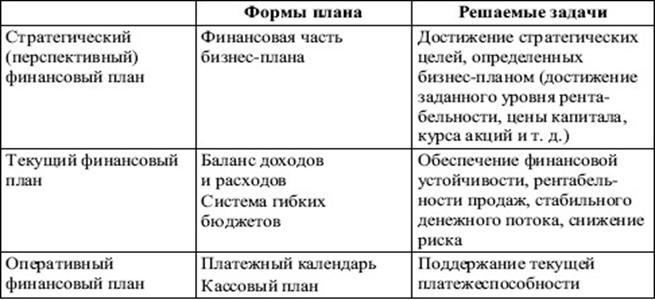

Каждый из рассмотренных видов финансового планирования решает свой круг задач и составляется в определенной форме (табл.).

Таблица - Формы финансовых планов

Перспективное финансовое планирование

Перспективное финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, оно является главной формой реализации целей корпорации.

Перспективное финансовое планирование в современных условиях охватывает период от 1 года до 3 (редко до 5) лет. Однако такой временной интервал носит условный характер, поскольку зависит от экономической стабильности в стране деятельности, возможности прогнозирования объемов финансовых ресурсов и направления их использования.

Перспективное планирование включает разработку финансовой стратегии корпорации и прогнозирование финансовой деятельности. Разработка финансовой стратегии представляет собой особую область финансового планирования, так как, являясь составной частью общей стратегии экономического развития корпорации, она должна согласовываться с целями и направлениями, сформулированными общей стратегией. Вместе с тем финансовая стратегия сама оказывает значительное влияние на формирование общей стратегии экономического развития корпорации. В целом финансовая стратегия представляет собой определение долгосрочных целей финансовой деятельности корпорации и выбор наиболее эффективных способов и путей их достижения.

Процесс формирования финансовой стратегии корпорации включает в себя следующие основные этапы:

♦ определение периода реализации стратегии;

♦ анализ факторов внешней финансовой среды корпорации;

♦ формирование стратегических целей финансовой деятельности;

♦ разработка финансовой политики корпорации;

♦ разработка системы мероприятий по обеспечению реализации финансовой стратегии;

♦ оценка разработанной финансовой стратегии.

Важным моментом при разработке финансовой стратегии корпорации является определение периода ее реализации. Продолжительность этого периода зависит в первую очередь от продолжительности периода формирования общей стратегии развития корпорации. Кроме этого, на него воздействуют и другие факторы, такие как:

♦ динамика макроэкономических процессов;

♦ изменения, происходящие на финансовом рынке;

♦ отраслевая принадлежность и специфика производственной деятельности корпорации.

Достаточно важное внимание в процессе формирования финансовой стратегии отводится анализу факторов внешней среды путем изучения экономико-правовых условий финансовой деятельности корпорации; кроме этого, особое внимание отводится учету факторов риска.

Формирование стратегических целей финансовой деятельности корпорации является следующим этапом стратегического планирования, главной задачей которого является максимизация рыночной стоимости корпорации. Система стратегических целей корпорации должна формироваться четко и кратко, отражая каждую из целей в конкретных показателях – нормативах. Обычно в качестве таких стратегических нормативов используются:

♦ среднегодовой темп роста собственных финансовых ресурсов, формируемых из внутренних источников;

♦ минимальная доля собственного капитала;

♦ коэффициент рентабельности собственного капитала корпорации;

♦ соотношение оборотных и внеоборотных активов корпорации и др.

На основе финансовой стратегии определяется финансовая политика корпорации по конкретным направлениям финансовой деятельности: налоговой, амортизационной, дивидендной, эмиссионной и т. п.

В результате разработки системы мероприятий, обеспечивающих реализацию финансовой стратегии, на корпорации формируются «центры ответственности», определяются права, обязанности и меры ответственности их руководителей за результаты реализации финансовой стратегии корпорации.

Заключительным этапом разработки финансовой стратегии корпорации является оценка эффективности разработанной стратегии, которая осуществляется по нескольким параметрам.

Во-первых, оценивается, насколько разработанная финансовая стратегия согласовывается с общей стратегией корпорации, путем выявления степени согласованности целей, направлений и этапов реализации этих стратегий.

Во-вторых, оценивается согласованность финансовой стратегии корпорации с прогнозируемыми изменениями во внешней предпринимательской среде.

В-третьих, оценивается реализуемость разработанной финансовой стратегии, т. е. рассматриваются возможности корпорации в формировании собственных и привлечении внешних финансовых ресурсов.

В заключение оценивается результативность финансовой стратегии. Такая оценка может быть основана на прогнозных расчетах различных финансовых показателей. Прогнозирование базируется на обобщении и анализе имеющейся информации с последующим моделированием возможных вариантов развития ситуаций и финансовых показателей.

Оперативное финансовое планирование

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует эффективного контроля за формированием и использованием финансовых ресурсов. Оперативное финансовое планирование включает составление и исполнение платежного календаря, кассового плана и расчет потребности в краткосрочном кредите.

В процессе составления платежного календаря решаются следующие задачи:

♦ организация временной стыковки денежных поступлений и предстоящих расходов корпорации;

♦ формирование информационной базы о движении денежных потоков;

♦ ежедневный учет изменений в информационной базе;

♦ анализ неплатежей (по суммам и источникам возникновения) и организация конкретных мероприятий по их преодолению;

♦ расчет потребности в краткосрочном кредите в случаях временной «нестыковки» денежных поступлений и обязательств и оперативное привлечение заемных средств;

♦ расчет (по суммам и срокам) временно свободных денежных средств корпорации;

♦ анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств корпорации.

Платежный календарь составляется на квартал с разбивкой по месяцам и более мелким периодам. Для того чтобы он был реальным, его составители должны следить за ходом производства и реализации, состоянием запасов, дебиторской задолженности в целях предупреждения невыполнения финансового плана.

В платежном календаре притоки и оттоки денежных средств должны быть сбалансированы. Правильно составленный платежный календарь позволяет выявить финансовые ошибки, недостаток средств, вскрыть причину такого положения, наметить соответствующие мероприятия и, таким образом, избежать финансовых затруднений.

Информационной базой платежного календаря служат:

♦ план реализации продукции;

♦ смета затрат на производство;

♦ план капитальных вложений;

♦ выписки по счетам корпорации и приложения к ним;

♦ договора;

♦ внутренние приказы;

♦ график выплаты заработной платы;

♦ счета-фактуры;

♦ установленные сроки платежей для финансовых обязательств.

Процесс составления платежного календаря можно разделить на пять этапов:

1. выбор периода планирования; как правило, это квартал или месяц, на корпорации, где часто изменяются во времени денежные потоки, возможны и более короткие периоды планирования (декады);

2. расчет объема возможных денежных поступлений (доходов);

3. оценка денежных расходов, ожидаемых в плановом периоде;

4. определение денежного сальдо представляет собой разность между суммами поступлений и расходов за период планирования;

5. подведение итогов показывает, будет ли у корпорации недостаток средств или излишек.

Превышение планируемых расходов над ожидаемыми поступлениями означает недостаточность собственных возможностей для их покрытия и может являться признаком ухудшения финансового состояния. В этих случаях необходимо принять следующие меры:

♦ перенести часть непервоочередных расходов на следующий календарный период;

♦ ускорить по возможности отгрузку и реализацию продукции;

♦ принять меры по изысканию дополнительных источников.

Если имеется излишек денежных средств, то это в определенной степени говорит о финансовой устойчивости и платежеспособности корпорации.

Во многих корпорациях наряду с платежным календарем составляется налоговый календарь, в котором указывается, когда и какие налоги в соответствии с законодательством должно уплатить предприятие, что позволяет избежать просрочек и санкций. Некоторые корпорации разрабатывают платежные календари по отдельным видам движения денежных средств, например платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию долга и т. п.

Кроме платежного календаря на корпорации должен составляться кассовый план – план оборота наличных денежных средств, отражающий поступление и выплаты наличных денег через кассу. Кассовый план необходим для контроля за поступлением и расходованием наличных средств.

Исходные данные для составления кассового плана:

♦ предполагаемые выплаты по фонду заработной платы в части денежных средств;

♦ информация о продаже материальных ресурсов или продукции работникам;

♦ сведения о командировочных расходах;

♦ сведения о прочих поступлениях и выплатах наличными деньгами.

Кассовый план необходим не только предприятию, но и банку, обслуживающему предприятие, чтобы составить сводный кассовый план на обслуживание своих клиентов в установленные сроки.

Текущее финансовое планирование (бюджетирование)

Бюджет – это смета доходов и расходов фирмы. Составление бюджетов является неотъемлемой элементом общего процесса планирования, а не только его финансовой части. Механизм бюджетного планирования доходов и расходов целесообразно внедрять для обеспечения экономии денежных средств, большей оперативности в управлении этими средствами, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей (в целях налогового планирования). Бюджеты обычно составляются на год, чаще всего с разбивкой по кварталам.

Для корпорации эффективной системы бюджетного планирования деятельности корпорации приказ Минэкономики РФ от 01.10.1997 г. № 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)». Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов (бюджетов), которые дают возможность предприятию определить на предстоящий период все источники финансирования его развития, сформировать структуру его доходов и затрат, обеспечить его постоянную платежеспособность, а также определить структуру активов и капитала корпорации на конец планируемого периода.

Таким образом, в широком смысле бюджетирование можно понимать как систему тотального планирования и контроля целей, потенциала, мероприятий и ресурсов, необходимых для их достижения. Бюджетирование является инструментом достижения более высоких результатов деятельности корпорации посредством повышения эффективности процессов управления. И главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости корпорации путем координации усилий всех подразделений на достижение конечного, количественно определенного результата.

Роль и место бюджетирования в общей системе финансового планирования достаточно полно характеризуются функциями системы бюджетирования:

♦ постановка плановых финансово-экономических целей;

♦ контроль достижения плановых целей посредством своевременного сопоставления фактических и запланированных результатов;

♦ анализ причин, вызвавших отклонения, и последующая корректировка планов.

Можно выделить шесть основных принципов бюджетирования:

1. Согласование целей, требующее, чтобы процесс бюджетирования начинался «снизу вверх», так как нижестоящие руководители лучше владеют ситуацией на рынке и со своей стороны обеспечат реализуемость бюджетных величин. Далее, после согласования бюджетных планов с вышестоящими руководителями, обеспечивающим соответствие целям корпорации, процесс меняет направление и реализуется по схеме «сверху вниз».

2. Соподчиненность, предполагающая, что каждое подразделение корпорации планирует и отвечает только за те показатели, на которые оказывает влияние.

3. Ответственность, предусматривающая передачу каждому подразделению функции контроля за исполнением своей части бюджета вместе с полномочиями осуществлять при необходимости координирующие мероприятия.

4. Постоянство целей, предполагающее, что установленные базовые величины принципиально не меняются в течение планируемого периода.

5. Последовательность, которая предполагает, что бюджет формируется в соответствии с учетной политикой корпорации, применяемой последовательно от одного отчетного периода к другому.

6. Соответствие финансовому (бухгалтерскому) учету, предусматривающее формирование бюджетных таблиц таким образом, чтобы прогнозные данные были идентичны сведениям, находящим отражение в бухгалтерских проводках, что позволит не только значительно облегчить процесс составления бюджета, но и достаточно оперативно осуществлять анализ его выполнения, не создавая при этом дополнительных информационных потоков.

Таким образом, современное внутрифирменное планирование и управление, основанное на системе бюджетирования, представляет собой целенаправленные, последовательные, а также ограниченные определенными принципами действия, позволяющие разрабатывать сбалансированные и оптимальные.

Система финансовых бюджетов

Данная система бюджетов охватывает весь денежный оборот корпорации. Сводный бюджет корпорации равен сумме бюджетов структурных подразделений, налогового и кредитного бюджетов. Дирекции корпорации целесообразно добиваться более активного участия всех структурных подразделений в подготовке бизнес-плана и консолидированного бюджета. При составлении бюджетов структурных подразделений и служб предприятий необходимо руководствоваться принципом декомпозиции. Он заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т. е. бюджеты цехов и отделов входят в сводный (консолидированный) бюджет корпорации. Оптимальным считается такой бюджет, в котором доходный раздел равен расходной части. При дефиците сводного бюджета возникает необходимость его корректировки посредством увеличения доходов или снижения расходов.

Для составления финансовых планов используются следующие информационные источники:

1. результаты анализа бухгалтерской отчетности (ф. № 1, 2, 4, 5) и выполнения финансовых планов за предшествующий период (месяц, квартал, год);

2. договоры (контракты), заключаемые с потребителями продукции и поставщиками материальных ресурсов;

3. прогнозные расчеты по реализации продукции потребителями или планы сбыта ее исходя из заказов, прогнозов спроса на нее, уровня продажных цен и других условий рыночной конъюнктуры, включая поставку продукции за наличные деньги и в порядке бартерного обмена. На основе показателей сбыта рассчитывается объем производства, затраты на выпуск продукции, прибыль, рентабельность и иные показатели;

4. экономические нормативы, утверждаемые законодательными актами (налоговые ставки, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная ставка банковского процента, минимальная месячная оплата труда и т. д.);

5. утвержденная учетная политика.

Разработанные на основе этих данных финансовые планы служат руководством (ориентиром) для финансирования текущих финансово-эксплуатационных потребностей, инвестиционных программ и проектов.

Расходы сводного бюджета планируются на основании следующих исходных данных:

♦ плана-графика налоговых выплат;

♦ бюджета фонда оплаты труда;

♦ плана-графика платежей во внебюджетные фонды;

♦ бюджета материальных затрат в расчете на планируемую производственную программу;

♦ бюджета электроэнергии;

♦ плана-графика погашения кредитов;

♦ бюджета прочих расходов.

Прогноз отчета о прибылях и убытках – это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты планируемой деятельности. Прогнозный отчет о прибылях и убытках составляется для того, чтобы определить и учесть выплату налога на прибыль в оттоке денежных средств в бюджете денежных средств. Он составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Плановый отчет о прибылях и убытках содержит в сжатой форме прогноз всех прибыльных операций корпорации и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр.

Следующим шагом, одним из самых важных и сложных шагов в бюджетировании, является составление бюджета денежных средств.

Бюджет денежных средств – это плановый документ, отражающий будущие платежи и поступление денег. Приход классифицируется по источнику поступления средств, а расход – по направлениям использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами корпорации). Разность представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

Минимальная денежная сумма представляет собой своего рода буфер, который позволяет спасти положение при ошибках в управлении движением наличных средств и в случае непредвиденных обстоятельств. Эта минимальная сумма денежных средств не является фиксированной. Как правило, она будет несколько больше в течение периодов высокой деловой активности, чем во время спада. Кроме того, для повышения эффективности управления денежными средствами значительная часть указанной суммы может находиться на депозитных счетах.

Бюджет денежных средств составляют отдельно по трем видам деятельности: основной, инвестиционной и финансовой. Такое разделение очень удобно и наглядно представляет денежные потоки.

Данные по бюджету продаж, различным бюджетам производственных и текущих расходов, а также по бюджету капитальных затрат отражаются в бюджете денежных средств. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов.

На заключительном этапе процесса бюджетирования составляется прогнозный баланс.

Прогнозный баланс – это форма финансовой отчетности, которая содержит информацию о будущем состоянии корпорации на конец прогнозируемого периода.

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности корпорации). Прогнозный баланс позволяет выполнять расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период – действительно, если все бюджеты составлены методически правильно, баланс должен «сойтись», т. е. сумма активов должна равняться сумме обязательств корпорации и его собственного капитала.

| <== предыдущая лекция | | | следующая лекция ==> |

| Оценка финансовой устойчивости корпорации и факторы ее определяющие | | | Предмет теории моделирования. |

Дата добавления: 2017-02-20; просмотров: 2127;