Институты общественной поддержки

Нормативный бюджет и бюджет развития

Стало очевидным, что одной из стратегических целей развития сферы культуры, страдающей «болезнью цен» и нуждающейся в финансовой поддержке общества, является повышение ее самоопределенности и снижение зависимости от конъюнктурных решений экономических ведомств. Однако рыночные механизмы и коммерциализация не могут решить данную проблему. Расчеты свидетельствуют, что рост цен на культурные блага почти всегда приводит к сокращению их потребления и увеличению дефицита дохода организаций культуры.

Решение видится в другом — в формированиинормативной части бюджетакультуры, обеспечивающей устойчивость ее финансирования, и бюджета развитиякультуры на основе участия граждан в распределении хотя бы небольшой части уплачиваемых ими налогов. Речь идет не о сокращении общественной поддержки, без которой культура существовать не может даже теоретически. Предлагается некоторое перераспределение полномочий при решении вопроса о материальном обеспечении этой особой и очень значимой сферы, где формируется и приумножается человеческий капитал.

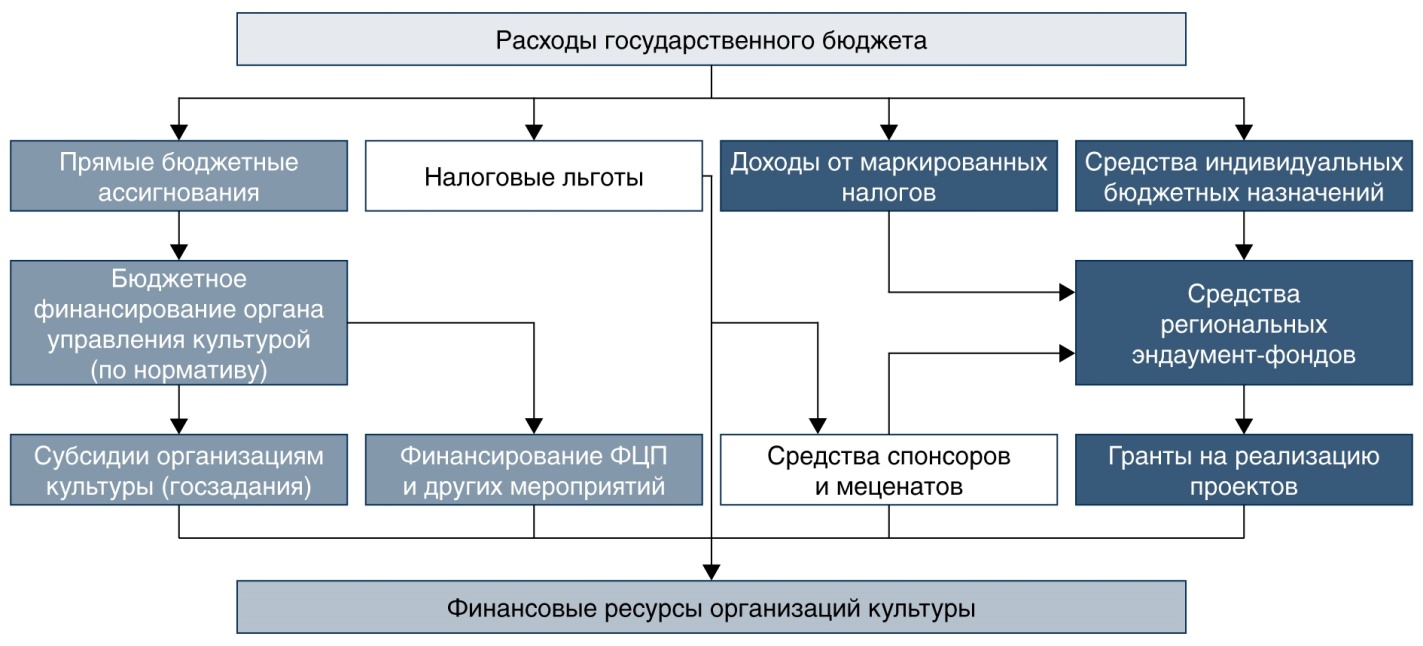

В данной работе представлена инновационная модель финансирования культурной деятельности (см. рис. 1). Она представляет собой комбинацию:

· института бюджетных нормативов;

· института маркированных налогов;

· институтда индивидуальных бюджетных назначений;

· института эндаумент-фондов.

Рис. 1. Многоканальная система общественной поддержки культуры

Рис. 1. Многоканальная система общественной поддержки культуры

Бюджетные расходы

В условиях объективной неспособности большинства производителей культурных благ обеспечивать рыночную самоокупаемость бюджетные расходы в этой сфере следует рассматривать в контексте гарантий общественной поддержки в форме государственных обязательств. Они охватывают три типа экономических субъектов:

· работников, участвующих в процессах создания, сохранения, распространения и потребления культурных благ;

· их потребителей — граждан страны;

· организаций культуры.

Гарантии работникам культуры — обязательства государства перед работниками, участвующими в процессах создания, сохранения и распространения культурных благ. Речь идет о гарантированном уровне оплаты труда, который должен устанавливаться на основе указов Президента РФ, постановлений Правительства РФ и иных законодательных и нормативных актов, в т. ч. Указа Президента РФ от 07.05.2012 № 597 «О мероприятиях по реализации государственной социальной политики».

Гарантии потребителям продуктов культурыследует зафиксировать на уровне их ценовой доступности в базовом году. При оценке этих обязательств нужно использовать средний уровень цен на платные услуги, сложившийся в базовом году, и необходимые для сохранения этого уровня цен объемы бюджетных субсидий по каждому виду культурной деятельности. Продукты этой деятельности являются по преимуществу мериторными благами2. Их приобретают индивидуумы и частично субсидирует государство. Гарантии потребителям таким образом трансформируются в обязательства государства в виде соответствующего бюджетного финансирования.

Гарантии организациям культуры — это государственные обязательства поддержки культурной деятельности в форме финансовых нормативов. Они устанавливают минимальные доли расходов в бюджетах всех уровней, направляемых на поддержку производителей культурных благ. Речь идет об установлении дифференцированных нормативов для бюджетов различных регионов РФ и федерального бюджета. При этом обязательства в отношении объема бюджетных субсидий государственным и муниципальным организациям должны быть установлены с учетом гарантий по оплате труда работников и гарантий доступности для населения указанных видов опекаемых благ3.

Нормативный бюджет культуры.Выполненные экспериментальные расчеты свидетельствуют о том, что бюджетный норматив может варьироваться, например, от 3,86% — в Ленинградской области, 4,56% — в Хабаровском крае, 5,10% — в Новосибирской области, 6,21% — в Мурманской области, 6,95% — в Красноярском крае, 9,29% — в Пермском крае4. В среднем по регионам России нормативное значение доли расходов на культуру и искусство в общем бюджете (бюджетный норматив) в 2014 году должно было бы вырасти с 3,29 (факт) до 4,93% (расчет). Этот результат вполне согласуется с теми нормами, которые были заложены в проекте Закона о культуре, подготовленном рабочей группой Министерства культуры РФ в 2014 году5. В целом же нормативный бюджет культуры, обеспечивающий необходимые условия для функционирования организаций культуры, составил бы в 2014 году 324,3 млрд руб. Это на 7% больше его фактического уровня6.

Сохранение в течение 3–5 лет нормативной доли расходов на культуру субъектов РФ в региональных бюджетах позволило бы обеспечивать необходимый рост средней заработной платы работников культуры в каждом субъекте РФ без снижения занятости в этой сфере при условии одновременного выполнения обязательств государства, установленных майскими Указами 2012 года Президента РФ.

Институты общественной поддержки

Одним из самых распространенных механизмов общественной поддержки является, как известно, налоговый протекционизм. В частности, льготы по налогу на доход потребителей культурных благ в форме сокращения налогооблагаемого дохода; по налогу на прибыль государственных и негосударственных организаций культуры в форме нулевой ставки; по налогу на прибыль организаций, занимающихся благотворительностью в сфере культуры, в форме сокращения налогооблагаемой прибыли. Особую роль играют маркированные налоги.

Маркированные налоги — специальные налоги, предусматривающие прямое направление в сферу культуры доходов от так называемых «налогов на грехи». К ним могут быть отнесены акцизы на табак и алкоголь, налоги на доходы от азартных игр7. То есть доходы от товаров и услуг, наносящих вред человеку, следует направлять на финансирование благ, приносящих ему пользу.

Институт индивидуальных бюджетных назначенийпредусматривает возможность свободного выбора приоритетных направлений расходования небольшой части бюджетных средств, в пределах 2% подоходного налога или в привязке к определенной доле косвенных налогов. Таким образом, реализуется право налогоплательщиков самостоятельно решать, какие виды бюджетных расходов имеют для них наибольшее значение. Содержательной доминантой этого института является прямое участие граждан в распределении бюджетных средств8. В основе этого механизма лежит практика ряда европейских стран, в соответствии с которой часть подоходного налога направляется на социально-культурные нужды9.

Отмечу особо, что введение института индивидуальных бюджетных назначений и маркированных налогов может существенно увеличить приток финансовых ресурсов в культуру и стать регулярным источником поддержки их деятельности. При условии, что будет использована стратегия «тратить, не растрачивая, накапливать». Реализация этой стратегии станет существенным шагом на пути снижения зависимости организаций культуры от сиюминутных решений власти.

Система эндаумент-фондов(фонды целевого капитала). Механизм эндаумент-фондов, соответствующий данной стратегии, уже доказал эффективность в обеспечении стабильного источника финансирования гуманитарных программ10. Годы, прошедшие с момента вступления в силу Федерального закона № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций», охарактеризовались активным созданием эндаумент-фондов11. Однако из-за нехватки финансовых ресурсов эта модель в сфере культуры имеет пока небольшое распространение12. Ее реальное развитие я вижу в построении системы эндаумент-фондов, причем в комбинации с уже рассмотренными институтами индивидуальных бюджетных назначений и маркированных налогов, создающими эффективные каналы их финансового обеспечения.

В предлагаемой модели предусматривается формирование отраслевых эндаумент-фондов в форме независимых некоммерческих организаций на региональном и федеральном уровнях для различных видов культурной деятельности. Для их обеспечения достаточными финансовыми ресурсами, кроме традиционных источников формирования целевого капитала, предлагается механизм его пополнения за счет поступлений от индивидуальных бюджетных назначений и маркированных налогов.

В этом случае ежегодные взносы будут сохраняться и накапливаться в соответствующих эндаумент-фондах. Это обеспечит возрастающий инвестиционный доход от целевого капитала, который направляется на поддержку организаций культуры.

Общественная экспертиза.Предложенные инновации в области финансирования культуры впервые были подвергнуты общественной экспертизе.

Данные выполненной экспертизы свидетельствуют о том, что все основные институты инновационной системы финансирования культуры получили положительную оценку экспертов. Среди них — профессиональные экономисты, независимые посетители сайта Минкультуры и руководители органов управления культурой. (Результаты опроса экспертов приведены в таблице.)

Бюджет развития культуры.В экспериментальных расчетах были использованы фактические данные о консолидированном бюджете РФ и региональных бюджетах, о доходах по отдельным видам налогов и сборов, а также результаты экспертного опроса на сайтах Минкультуры России и Журнала НЭА. Выполненные расчеты свидетельствуют о том, что бюджет развития, являющийся принципиально новым элементом финансирования культуры и формируемый в эндаумент-фондах на основе поступлений от индивидуальных бюджетных назначений и маркированных налогов, также может варьироваться от 5,6 млрд руб. — в Самарской области, 6,2 млрд руб. — в Нижегородской области, 7,0 млрд руб. — в Республике Татарстан, 7,1 млрд руб. — в Свердловской области, 8,0 млрд руб. — в Ростовской области, 9,2 млрд руб. — в Краснодарском крае13. Результаты расчетов в целом по России свидетельствуют, бюджет развития культуры уже в 2014 г. мог бы составить почти 250 млрд руб., что обеспечивает финансирование около 50 тыс. пятимиллионных грантов для реализации инициативных проектов по разным видам культурной деятельности.

Заключение

Совокупный бюджет культуры, обеспечивающий необходимые условия для функционирования организаций культуры и возможности развития культурной деятельности составил бы в 2014 г. (при минимальном уровне достижения целевых показателей по оплате труда работников культуры) 573,5 млрд руб. Это в 1,9 раза превышает фактический бюджет культуры в 2014 г. При доведении заработной платы работников культуры до уровня средней заработной платы в регионе, установленной майскими Указами Президента РФ, совокупный бюджет культуры согласно расчетам должен вырасти по отношению к 2014 г. более чем в 2 раза.

И последнее замечание, которое мне хотелось бы сделать. Увеличение общего бюджета культуры в два раза не следует рассматривать как нечто нереальное или, как кому-то покажется, даже ненужное. Уверен, российская культура и ее работники, участвующие в создании, сохранении, распространении и потреблении культурных благ, как и все граждане России, заслуживают большего.

Бюджет культуры в объеме 600–700 млрд руб. — это то немногое, что можно и нужно сделать для создания нормальных условий ее функционирования. Считаю также, что локомотивом внедрения инновационной модели финансирования культуры должны стать регионы России. В одном из них было бы целесообразно организовать и провести соответствующий эксперимент.

Общественная экспертиза основных элементов инновационной модели финансирования культурной деятельности*

| Институты инновационной модели | Сторонники | Противники | Воздержавшиеся |

| Институт индивидуальных бюджетных назначений | 69,2% | 18,6% | 12,2% |

| Система региональных эндаумент-фондов | 62,8% | 25,4% | 11,8% |

| Акцизы на табак и алкоголь — в пользу культуры | 75,3% | 15,2% | 9,5% |

| Налоги на азартные игры, лотереи — в пользу культуры | 73,6% | 17,3% | 9,1% |

* Таблица составлена на основе итогов социологического опроса экспертов Института общественной поддержки культурной деятельности (Бураков Н.В., Рубинштейн А. Я. Результаты общественной экспертизы / Институты общественной поддержки культурной деятельности. — М., ГИИ, 2015, С. 113–124.)

1 Рубинштейн А. Я. Наука, культура и образование: препятствие или условие экономического роста? // Российский экономический журнал. 2005. № 4. С. 32–40.

2 Musgrave R.A, Musgrave P.B, Kullmer L. Die öffentlichen Finanzen in Theorie und Praxis, Band 1, 6. Auflage, Tübingen, 1994 / Институты общественной поддержки культурной деятельности. — М., ГИИ, 2015, С.17–21

3 Подробная методика расчета системы дифференцированных нормативов применительно к культурной деятельности содержится в книге: Институты общественной поддержки культурной деятельности. — М., ГИИ, 2015, С. 125–132.

4 Подобные расчеты дифференцированных бюджетных нормативов выполнены для всех регионов России / Институты общественной поддержки культурной деятельности. — М., ГИИ, 2015, С. 250–252.

5 К проекту закона «О культуре в Российской Федерации». Материалы исследований. — М., ГИИ, 2015 С. 127–130.

6 Институты общественной поддержки культурной деятельности. — М., ГИИ, 2015, С. 145.

7 Хаунина Е. А. Государственные лотереи как институт финансирования культуры / Институты финансирования культуры: опыт зарубежных стран. М., 2004.

8 Рубинштейн А. Я. От теории к практике экономического регулирования: десять тезисов к проекту Закона о культуре // Журнал НЭА. 2014. № 4 (24). С. 213.

9 Хаунина Е.А. «Процентная филантропия» — дополнительный финансовый ресурс организаций социально-культурной сферы // Журнал НЭА. 2012 № 2 (14), С. 141–143.

10 Абанкина Т.В., Куштанина Е.В., Романова В.В., Рудник Б. Л. Государственная поддержка культуры. М.: Высшая школа экономики, 2014. С. 105–113.

11 Целевой капитал: стратегия роста / Под общ. ред. А. Барковец. М.: Форум Доноров, 2014, С. 75.

12 Музычук В. Ю. Государственная поддержка культуры: ресурсы, механизмы, институты. М., СПб. Нестор-история, 2013, С. 243–244.

13 Полные результаты расчетов по оценке бюджетов развития для всех регионов России содержатся в работе: Музычук В.Ю., Рубинштейн А. Я. Бюджеты развития культуры / Институты общественной поддержки культурной деятельности. — М., ГИИ, 2015, С. 133–144.

Вопрос 2. Кредиты и займы для учреждений культуры (Зайнулин Константин

директор Департамента кадровой политики и правового обеспечения, контрактный управляющий Муниципального автономного учреждения культуры "Сочинское концертно-филармоническое объединение" )

Кредитно-финансовая система — одна из важнейших структур рыночной экономики. Она является основным источником обеспечения хозяйствующих субъектов дополнительными денежными ресурсами. государственные (муниципальные) учреждения культуры тоже могут привлекать денежные средства извне. Но прежде необходимо тщательно рассмотреть различные сценарии и спрогнозировать возможные риски.

Предоставление кредитов и займов государственным и муниципальным учреждениям — новая и активно развивающаяся сфера применения данного финансового инструмента, которая при правильном подходе позволяет обеспечить финансовую устойчивость учреждений путем развития их предпринимательской деятельности.

Дата добавления: 2017-06-02; просмотров: 730;