Информационные запросы пользователей (субъектов) деловой информации. Информационная база экономического анализа.

Результаты экономического анализа необходимы различным пользователям (собственникам, руководству, менеджерам и т.д.) для выработки наиболее рациональной системы управления хозяйственной деятельностью организации, ориентированной на конечную цель бизнеса – получение прибыли.

Сбор, обработка, анализ и оценка всевозможных показателей, образующих систему экономической информации, имеет целью удовлетворение потребностей различных пользователей (субъектов рыночных отношений или субъектов экономического анализа). Пользователи экономической информации условно подразделяются на две основных группы: внутренние и внешние.

Внутренние пользователи – это руководители организации, работники ее финансовых служб, менеджеры, то есть субъекты, имеющие прямой финансовый интерес по отношению к результатам бизнеса. Используя данные внутреннего (управленческого) и внешнего (финансового) анализа, они принимают оперативные и стратегические управленческие решения, осуществляя функции планирования, контроля, координации технологических процессов, снабжения, производства, сбыта и т.д.

Внешние пользователи подразделяются на субъектов, имеющих различные прямые финансовые интересы, но не работающих в данной организации (акционеры, инвесторы, кредиторы, продавцы, покупатели и т.д.), и на субъектов, имеющих косвенный финансовый интерес (работники налоговых органов, государственных и местных органов управления и контроля, различных финансовых компаний, представители общественных организаций).

Внешние субъекты ограничены в использовании информации лишь данными финансового анализа, основанными на показателях стандартизированной публичной бухгалтерской отчетности, регулируемой законодательством. Показатели финансового анализа, доступного внешним пользователям (субъектам), формируются в трех основных связанных между собой блоках:

- финансовые результаты деятельности организации;

- финансовое состояние организации;

- эффективность финансово-хозяйственной деятельности организации.

Наибольшая ответственность за рационализацию сбора, обработки, хранения информации возлагается на экономические службы организации, также являющиеся субъектами экономического анализа. Потоки плановых, нормативных, статистических, бухгалтерских, оперативных данных формируют систему экономической информации, которая должна базироваться на основе математической теории информации, отвечать требованиям действующего законодательства, а также интересам пользователей.

Рассмотрение системы бухгалтерского учета организации в виде двух основных блоков: финансового и управленческого, явилось основой для разделения экономического анализа на две подсистемы: финансовый и управленческий анализ.

Главным источником информации для экономического анализа служит бухгалтерский учет и отчетность. В законе РФ «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г. сказано: «Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного непрерывного документального учета всех хозяйственных операций» (статья 1, пункт 1). Рассматривая бухгалтерский учет как функцию управления, в законе сформулированы три основные задачи:

- формирование полной и достоверной информации о деятельности организации, ее имущественном положении, необходимой внутренним и внешним пользователям;

- обеспечение информацией, необходимой внутренним и внешним пользователям для контроля за соблюдением законодательства РФ при осуществлении хозяйственных операций, их целесообразностью, наличием и движением имущества и обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов финансовой устойчивости.

Наряду с данными бухгалтерского учета в экономическом анализе используются показатели бухгалтерской отчетности. В статье 2 того же закона записано: «Бухгалтерская отчетность представляет собой систему данных об имуществе и финансовом положении организации и результатах ее хозяйственной деятельности, составляемой на основе данных бухгалтерского учета». Формирование показателей бухгалтерской отчетности производится в соответствии с:

- Положением по ведению бухгалтерского учета и отчетности в РФ, утвержденным приказом Минфина РФ от 29.07.1998 г. № 34н;

- Положением по бухгалтерскому учету «Бухгалтерская отчетность организаций», утвержденным Приказом Минфина РФ от 6.07.1999 № 43н (ПБУ 4/99);

- Приказом Минфина РФ от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности организации»;

Показатели, содержащиеся в бухгалтерской (финансовой) отчетности образуют информационную основу для реализации методики финансового анализа, которую можно представить в виде нескольких взаимосвязанных аналитических блоков: анализа финансовых результатов, анализа деловой активности и анализа финансового состояния организации. В результате проведения такого анализа можно решить следующие задачи:

- анализ и оценка динамики активов организации и их структуры;

- анализ и оценка динамики источников средств и их структуры;

- анализ финансовой устойчивости организации;

- анализ и оценка ликвидности и платежеспособности;

- анализ движения капитала;

- анализ денежных потоков;

- анализ прибыли;

- анализ рентабельности;

- анализ деловой активности;

- анализ дивидендной политики организации.

Кроме бухгалтерской отчетности, экономический анализ предполагает использование статистической отчетности, являющейся обязательной для всех организаций. Основным документом, регламентирующим составление и представление статистической отчетности является Постановление Росстата № 94 от 30.11.2005 г. «Об утверждении порядка заполнения и представления унифицированных форм государственного статистического наблюдения».

Данные внутреннего (управленческого) учета и отчетности являются информационной базой управленческого анализа, результаты которого являются основой для принятия управленческих решений. Объем, состав данных управленческого учета и отчетности устанавливаются в соответствии с учетной политикой организации и являются коммерческой тайной.

Таким образом, бухгалтерский учет и отчетность служат в качестве инструмента, с помощью которого проводится всесторонний анализ хозяйственной деятельности организации, направленный на изыскание внутренних резервов повышения ее эффективности.

Результаты финансового и управленческого анализа необходимы различным субъектам бизнеса, как внутренним (руководство, менеджеры), так и внешним (клиентам, партнерам, кредиторам, государственным и негосударственным организациям и т.д.). Так, существенную информацию о деятельности компании можно получить по данным публичной (открытой) бухгалтерской отчетности, в состав которой наряду с обязательными формами отчетов входит пояснительная записка, в составлении которой особую роль играет экономический анализ. В данном документе раскрывается дополнительная информация, не содержащаяся в отчетных формах, которая позволяет сделать необходимые выводы о деятельности предприятия в отчетном году, причинах, повлиявших на ее результаты. Наряду с подробным анализом данных отчетного периода, в пояснительной записке приводятся перспективы развития бизнеса.

Анализ, являясь одной из функций управления предприятием, способствует формированию эффективной системы сбора, обработки, хранения информации, которая может быть востребована различными пользователями. От характера аналитических запросов менеджмента компании зависит структура и объемы информационных файлов, составляющих компьютерную систему управления. В настоящее время известны различные информационные компьютерные программы, позволяющие реализовать различные методики экономического анализа, такие как «1С», «Парус», «Инотек» др.

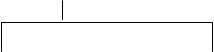

Схема анализа финансово-хозяйственной деятельности организации

|

Управленческий Финансовый

анализ анализ

|  |

Внутренний Внутренний Внешний

производственнный финансовый финансовый

производственнный финансовый финансовый

анализ анализ анализ

| |||

| |||

Анализ обснования и Анализ абсолютных

Анализ обснования и Анализ абсолютных

реализации бизнес-планов показателей прибыли

реализации бизнес-планов показателей прибыли

| |||

|

Анализ системы Анализ относительных

Анализ системы Анализ относительных

маркетинга показателей рентабельности

| | |

Комплексный экономический Анализ ликвидности,

анализ эффективности платежеспособности и

анализ эффективности платежеспособности и

хозяйственной деятельности финансовой устойчивости

| | |

Анализ технико-организа- Анализ использования

ционного уровня и других собственного капитала

условий производства

| | |||

| |

Анализ использования Анализ использования

производственных ресурсов заемных средств

| | |||

| |

Анализ объема продукции Рейтинговая оценка

предприятий

Анализ взаимосвязи

себестоимости, объема

продукции и прибыли

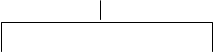

Информационная база экономического анализа предприятия

Информационная база экономического анализа предприятия

| |||||||

| |||||||

|  | ||||||

Бухгалтерский учет Налоговый учет

Бухгалтерский учет Налоговый учет

и отчетность и отчетность

Статистическая Оперативный учет

отчетность и отчетность

Дата добавления: 2017-04-20; просмотров: 936;