Особенности учета логистических издержек

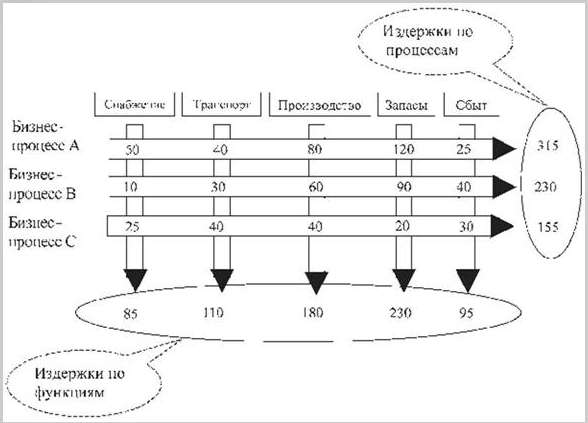

Специфика учета издержек в логистике заключается в группировке расходов не вокруг подразделений предприятия, а вокруг работ и операций, поглощающих ресурсы. Переход от управления по функциям к управлению процессом требует соответствующего перехода от учета издержек по функциям к учету издержек по процессам.

Рисунок 2. Учет логистический издержек на всем пути движения материального потока

Учет издержек в логистике не требует той тщательности, которая необходима в бухгалтерском учете. Главная задача здесь выявить основные издержки и понять, как они взаимосвязаны друг с другом.

Система оценки логистических издержек нужна в первую очередь менеджерам по логистике, которые берут ее за основу принятия решения. Никакие правила или законы не требуют, чтобы учет затрат по процессам был представлен в финансовых отчетах.

Отличия отчетности для подготовки решения по логистике от финансового отчета:

а) отчет по логистическим издержкам более подробен и может содержать информацию, которая обычно не разглашается сторонним организациям;

б) отчет по логистическим издержкам более масштабен и может содержать как прошлые, так и будущие расходы и прибыль; он характеризует также потенциальный эффект от еще не принятых решений;

в) структура и содержание отчета по логистическим издержкам в большей степени зависят от специальных требований к логистическим решениям и коммуникациям в конкретной компании, чем от инструкций к финансовой отчетности. Сравнение отчета по логистическим издержкам с финансовой отчетностью приведено в табл. 3.

Таблица 3

Сравнение отчета по логистическим издержкам с финансовой отчетностью

| Сравниваемые характеристики | Отчет по логистическим издержкам | Финансовая отчетность БФО |

| Пользователи | Менеджмент компании | Сторонние пользователи: акционеры, финансовые институты |

| Цели | Оптимизация материальных потоков | Контроль администрации, предоставление надежной базы для налогообложения |

| Критерии качества | Соответствие процессам, пригодность для принятия решений в области логистики | Пригодность для аудита, соответствие инструкциям |

| Основное внимание (временной аспект) | Настоящее и будущее | Прошлое и настоящее |

| Структура и содержание | Индивидуальные, подобранные к каждой компании и решению | Нормированные законом и профессиональными организациями |

Оценка логистических издержек по процессам зависит от субъективных суждений и решений. Какие затраты включить в анализ и каким образом их распределять - вопросы, на которые нет однозначных рецептов. Одно общее правило: конкретные затраты не следует приписывать тем логистическим факторам, которые неподконтрольны менеджерам организации.

Из-за субъективного характера процесса распределения издержек отчеты компаний одной и той же отрасли нередко имеют значительный разброс показателей логистических затрат. Важно понимать, что такой разброс не всегда имеет прямое отношение к фактическим различиям в эффективности логистических операций.

Дата добавления: 2017-04-20; просмотров: 691;