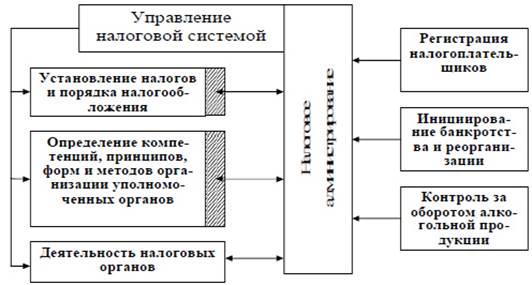

Схема управления налоговой системой

Управление налоговой системой базируется на трех основах:

- нормативные правовые акты (налоговое законодательство),

-организационные основы деятельности субъектов налоговых отношений,

- налоговый контроль.

Государственное управление налогообложением (государственный налоговый менеджмент)

Налоговое администрирование:

- отрасль права, которая охватывает: принципы построения налоговой системы: правомочия органов власти разных уровней в регулировании налоговых отношений: определение основных понятий, используемых в налоговом законодательстве; права и обязанности налогоплательщиков и полномочия налоговых органов; процедуры налогового контроля; ответственность за налоговые правонарушения; процедуры обжалования решений и действий налоговых органов и пр.;

- система налоговых органов, структура налоговой инспекции и функционирование ее подразделений, организация учета налогоплательщиков и налоговых платежей в бюджетную систему, организация камеральных и выездных проверок, аналитическая и правовая работа, ресурсное обеспечение налоговых органов и оценка эффективности их деятельности;

- деятельность налоговых органов по формированию адаптивных организационных структур, непрерывный циклический процесс, протекающий в налоговых органах и представляющий собой совокупность взаимосвязанных функций, подфункций, процедур и операций, направленных на исполнение налогообложения в соответствии с действующим законодательством, содержание которых зависит от положения учреждения в системе организации налоговых и изменяется в соответствии с конкретными задачами, поставленными перед учреждениями.

Содержание понятия налогового администрирования:

- Деятельность по контролю за соблюдением налогового законодательства налогоплательщиками и налоговыми органами.

- Разработка предложений по совершенствованию механизма изсчисления налогов и налогового контроля.

- Деятельность по обеспечению контрольной функции налоговых органов (организационные, методические, аналитические и др. материалы).

Задачи налогового администрирования:

- прогнозирование объемов налоговых поступлений на среднесрочную перспективу на основе прогнозных расчетов роста доходности предприятий, отраслей и всей экономики в целом;

- разработка новых концепций в сфере налогового производства, способствующих развитию бизнеса без ущерба для государственных социальных программ;

- составление налоговых обоснований для обеспечения протекционистской политики в системе внешнеэкономической деятельности.

Налоговая политика

Налоговая политика:

• Комплекс мер в области налогового регулирования экономики, направленных на установление оптимального уровня налогового бремени в зависимости от характера поставленных в данный момент задач пере государством (Алиев Б.Х., Абдулгалимов А.М., Алиев М.Б.).

• Совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны, создающей условия для своевременной и полной уплаты налогов и сборов в целях обеспечения финансовых потребностей публичной власти, отдельных социальных групп общества, а также развития экономики страны за cчет перераспределения финансовых ресурсов (Поляк Г.Б.).

• Совокупность государственных мероприятий в области налогообложения, направленных на достижение определенных целей (Шадурская М.М., Смородина Е.А., Одинокова Т.Д.).

• Комплекс мероприятий государства в области налогов, осуществляемых органами власти и управления в соответствии с нормами налогового права; часть финансовой политики государства (Л.В. Попова,

И.А. Дрожжина, Б.Г. Маслов).

Дата добавления: 2016-10-17; просмотров: 879;