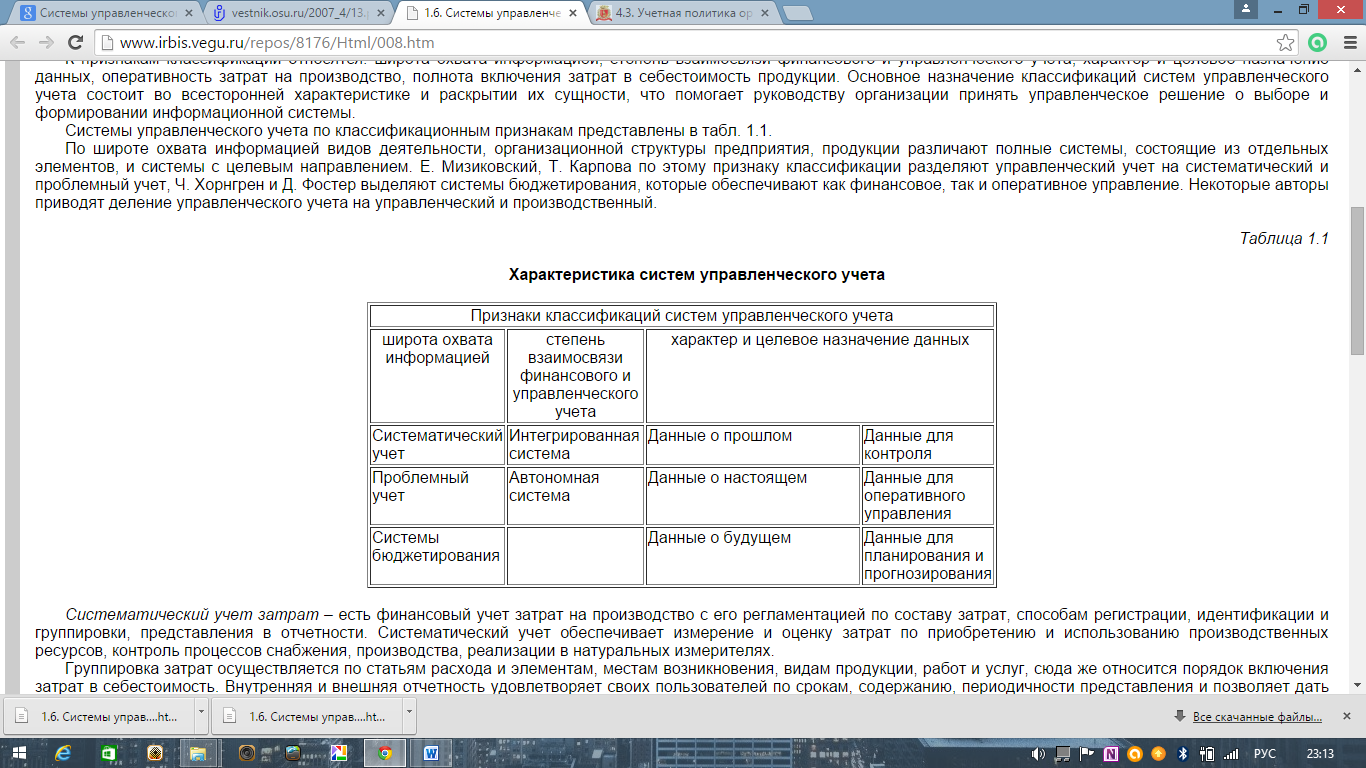

Характеристика систем управленческого учета

Систематический учет затрат – есть финансовый учет затрат на производство с его регламентацией по составу затрат, способам регистрации, идентификации и группировки, представления в отчетности. Систематический учет обеспечивает измерение и оценку затрат по приобретению и использованию производственных ресурсов, контроль процессов снабжения, производства, реализации в натуральных измерителях.

Группировка затрат осуществляется по статьям расхода и элементам, местам возникновения, видам продукции, работ и услуг, сюда же относится порядок включения затрат в себестоимость. Внутренняя и внешняя отчетность удовлетворяет своих пользователей по срокам, содержанию, периодичности представления и позволяет дать оценку деятельности структурных подразделений и предприятия по критерию величины затрат и доходов.

Проблемный учет формирует информацию об экономической, технологической, конструкторской и организационной подготовке производства; о ценах и реализации продукции; об управлении производственными запасами рационализации расхода производственных ресурсов и нацелен на достижение стратегических целей предприятия.

Задачи проблемного учета решаются с помощью методов программирования, нормирования, планирования, прогноза, системного экономического анализа, контроля и регулирования на основе фактических данных производственного учета и статистики.

Проблемный учет предназначен для решения будущих экономических задач предприятия: планирования и прогнозирования затрат и доходов, нормирования и составления смет (бюджетов), анализа расходов и отклонений от нормативов (стандартов) и анализа доходности производства продуктов, оптимизации затрат и доходов, а также обоснования многовариантных управленческих решений на перспективу в области производства и сбыта, кооперирования, импорта и экспорта, разработки моделей управления запасами и затратами.

Системы бюджетирования (бюджетные системы) обеспечивают планирование, проектирование обратных связей и учет меняющихся условий, а также использование учетных систем в оперативном управлении и координирование взаимоотношений между исполнителями отдельных операций и подразделения, структурными подразделениями и предприятия в целом.

Бюджетные системы сложны, но они позволяют расширить возможности менеджеров при сравнении данных текущего периода с плановыми показателями, избежать ошибок в принятии управленческих решений. В основном системы бюджетирования распространены на крупных предприятиях. Однако во избежание рисков для контроля за издержками малые предприятия также могут их использовать.

По степени взаимосвязи между финансовым (систематический учет затрат и доходов) и управленческим учетом в практике зарубежных стран применяют две системы: интегрированную и автономную.

Интегрированнаясистема объединяет систематический и проблемный учет на основе прямой и обратной связи на счетах бухгалтерского учета. Систематический учет путем отражения на счетах бухгалтерского учета производственных издержек, готовой продукции, ее реализации, дает возможность оценить деятельность предприятия, его финансовое положение. Дополняя финансовую информацию данными внутренней отчетности, администрация может оценить рациональность организации производства на любом его участке. Из оперативных сведений и отчетности материально ответственных лиц определяются положительные и отрицательные отклонения от действующих стандартов и организуются системы контроля за затратами и доходами каждого структурного подразделения, по каждому виду выпускаемых изделий.

Предприятия небольшие по объему производства размеров и выпускающие однородную по своему составу продукцию применяют интегрированную систему учета.

Автономная система – обособленное создание систематического и проблемного учета. Связь между финансовым и управленческим учетом осуществляется с помощью парных контрольных счетов одного и того же наименования, которые называют отражающие, зеркальные или счета-экраны.

По целевому назначению различают стратегический и оперативный учет.

Стратегический учет ориентирован не только на ближайшее, но и сравнительно отдаленное будущее, т.е. нацелен на перспективу.

Оперативныйуправленческий учет призван обеспечить максимально эффективное достижение цели краткосрочного периода.

По характеру и целевому назначению информации различают сбор, обработку информации в различных временных периодах с целью использования ее для оперативного, текущего, последующего контроля за затратами и результатами по структурным подразделениям, видам продукции, ответственным лицам или иным классификационным признакам, а также аудит хозяйственной деятельности организации. Планирование будущей деятельности организации осуществляется на основе данных о прошлом, современном и прогнозируемом состоянии производства и рынках сбыта продукции, информации о ресурсах организации.

По методам учета затрат различают систему учета фактических и систему учета нормативных (стандартных) затрат. При любом методе учета затрат определение объектов учета затрат – основополагающим при формировании информационной системы предприятия.

Система учета фактических затрат предполагает использование метода учета фактически потребленных ресурсов на производство и реализацию продукта и исчисление фактической себестоимости и финансовых результатов от реализации продукта. Эта система является исторической, для отечественного учета – традиционной. В экономической литературе ее иногда называют система учета прошлых, или исторических затрат.

В системе учета фактических затрат по полноте включения затрат в себестоимость продукции можно выделить систему учета полных затрат и систему учета переменных затрат. В первой предполагается исчисление полной себестоимости единицы продукции, во второй – ограниченной (сокращенной) себестоимости – система «директ-костинг».

Система учета нормативных затрат предполагает обязательное установление норм расхода необходимых для производства конкретного вида продукта определенных видов ресурсов и осуществление учета, контроля за затратами в соответствии с установленными нормами.

Расчет фактической себестоимости может выполняться на основе нормативной калькуляции и отклонений от норм. В зарубежной практике аналогичной по форме с отечественной системой нормативного учета затрат, но в то же время отличающейся по содержанию, является система «стандарт-кост».

К объектам учета затрат в системах управленческого учета относятся статьи и экономические элементы затрат, структурные подразделения – места возникновения затрат, центры затрат – наиболее важные для управления группировки затрат, носители затрат – виды выпускаемой продукции, работ и услуг.

Выбор системы управленческого учета зависит от размеров и структуры организации, вида и характера производства, квалификации руководителей и постановки целей организации.

Дата добавления: 2016-05-05; просмотров: 2179;