Анализ валового дохода

Анализ валового дохода является составной частью оценки финансовых результатов хозяйственной деятельности предприятия. Его значение определяется той ролью, которую он выполняет, выступая в качестве главного источника финансирования торговой деятельности и формирования прибыли. К задачам, решаемым в ходе данного анализа, относят оценку принятой на предприятии ценовой политики, тенденций ее изменения и соответствия этой политики сложившемуся на рынке соотношению спроса и предложения; выявление наиболее доходных, а потому предпочтительных с экономической точки зрения товаров и товарных групп.

Анализ суммы и уровня валового дохода представляет для предприятия торговли практический интерес, поскольку, изменяя уровень его валового дохода, можно увеличивать или сокращать объем покупательского спроса, выбирая тем самым оптимальные сочетания цены и спроса и добиваясь максимального дохода от продажи товаров. Анализ валового дохода проводится в следующей последовательности:

анализ динамики валового дохода;

анализ факторов, определяющих сумму и уровень валового дохода;

определение резервов роста валового дохода и эффективности торговли.

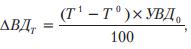

Влияние объема товарооборота на сумму валового дохода можно представить в виде произведения абсолютного изменения объема реализации товаров на уровень валового дохода базисного года:

где ΔВДт — изменение суммы валового дохода за счет товарооборота, руб.;

Т0, Т1 — товарооборот соответственно в базисном и отчетном периодах, руб.;

УВД0 — уровень валового дохода в базисном периоде, %.

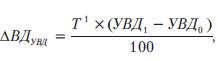

Влияние изменения уровня валового дохода на его сумму рассчитывают путем умножения разницы по уровню дохода на товарооборот отчетного года:

где ΔВДувд — изменение суммы валового дохода за счет изменения его уровня, руб.

Изменение среднего уровня валового дохода в целом по предприятию происходит под влиянием изменения структуры товарооборота и уровня валового дохода по отдельным товарам и товарным группам. Анализ проводится с помощью способа процентных чисел.

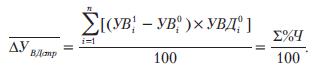

Для определения влияния изменения структуры товарооборота на средний уровень валового дохода расчет процентных чисел производится путем умножения отклонения удельного веса товарной группы отчетного года от показателя прошлого года на уровень валового дохода данной товарной группы, сложившийся в прошлом году:

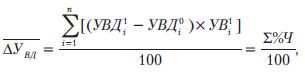

Для определения влияния изменения уровня валового дохода товарной группы на средний по предприятию уровень дохода расчет процентных чисел (∑%Ч) производят умножением отклонения уровня валового дохода товарной группы отчетного года от прошлого на удельный вес этой товарной группы в товарообороте отчетного года:

где ΔУВДстр — изменение среднего уровня валового дохода предприятия за счет изменения структуры товарооборота, %;

ΔУВД — изменение среднего уровня валового дохода предприятия за счет изменения уровня дохода по отдельным товарным группам, %;

— удельный вес в товарообороте соответственно отчетного и базисного года і-ой товарной группы, %;

— удельный вес в товарообороте соответственно отчетного и базисного года і-ой товарной группы, %;

— уровень валового дохода і-ой товарной группы соответственно в отчетном и базисном году, %;

— уровень валового дохода і-ой товарной группы соответственно в отчетном и базисном году, %;

n— количество товарных групп.

Планирование валового дохода

Планирование валового дохода торгового предприятия должно осуществляться по следующим элементам:

- доходы от реализации товаров;

- доходы от реализации имущества, ценных бумаг и имущественных прав;

- прочие доходы или доходы от внереализационной деятельности.

Для предприятия торговли важнейшим является доход от реализации товаров, выраженный суммой торговых надбавок. Поэтому при разработке плана валового дохода от реализации товаров следует исходить из запланированного объема и структуры товарооборота на предстоящий период, а также намеченной ценовой политики предприятия, в соответствии с которой могут быть изменены торговые надбавки, как по отдельным товарам, так и в целом по предприятию.

Планирование доходов от реализации товаров может быть произведено с использованием следующих методов:

- опытно-статистического метода;

- метода прямого счета;

- на основе целевой суммы прибыли.

Рассмотрим опытно-статистический метод планирования как метод получивший широкое применение на практике. Он отличается достаточной простотой и информационной обеспеченностью.

Методика расчета плановой суммы дохода на основе этого метода зависит от наличия или отсутствия на предприятии планирования структуры товарооборота.

Если структура товарооборота не планируется, то валовой доход от реализации товаров рассчитывается следующим образом:

где

ВДпл — плановая сумма дохода от реализации товаров, руб.;

Тпл — плановая сумма розничного товарооборота, руб.;

Тпл.пок — плановая сумма товарооборота по покупным ценам, руб.;

УВДпл — плановый уровень валового дохода по предприятию в процентах к розничному товарообороту, %;

УТНпл — плановый уровень торговых надбавок по предприятию в процентах к товарообороту по покупным ценам, %.

При этом значение товарооборота по покупным ценам на планируемый период принимают равным объему закупки товаров торговым предприятием с учетом их поставки в плановом периоде (в покупных ценах).

Если планирование структуры товарооборота осуществляется, то расчет производится по формулам:

где Т і пл., Т і пл.пок. — плановый объем товарооборота і-ой товарной группы соответственно в розничных и покупных ценах, руб.;

УВД і пл — плановый уровень валового дохода 1-й товарной группы, %;

УТН і пл — плановый уровень торговой надбавки 1-й товарной группы, %.

Дата добавления: 2016-02-16; просмотров: 3853;