Составляющие ущерба от аварии

При рассмотрении последствий аварий необходимо различать прямой и косвенный ущерб. Прямой ущерб возникает от непосредственного разрушения материальных ценностей, повреждения здоровья людей, затрат на ликвидацию аварии и восстановление объекта. Косвенный связан с отрицательным воздействием на производительные силы общества в целом (убытки смежных предприятий, уменьшение инвестиций, изменение финансовой политики и т.д.) или возникает из-за усиления его в ходе физико-химических природных цепных реакций, идущих непосредственно в природной среде и приводящих со временем к негативному воздействию на здоровье человека и окружающую среду.

Полная оценка косвенного ущерба, как правило, весьма приблизительна, в частности из-за проявления скрытых эффектов. Согласно зарубежным исследованиям, косвенный ущерб может в несколько раз превышать прямой. При этом на одну аварию со значительным ущербом приходится от 100 до 600 аварий и неполадок без травмирования и разрушения. В нашей стране, по мнению ряда специалистов, косвенный ущерб от аварий превышает прямой в 5-7 раз, а катастрофы, аварии I-II категории и неполадки соотносятся между собой примерно как 1:15:200 со средним периодом возникновения соответственно 10-15 лет, 8-12 мес. и 15-45 дней (результаты Государственной научно-технической программы “Безопасность”). Эти данные показывают, что в методике по оценке экономического ущерба от аварии необходимо по возможности учитывать все виды потерь, в том числе и от неполадок.

Формула оценки экономических потерь от аварии П0 имеет вид

Ï0 = Ïí.á.+Ïî.ð.+Ïí.â.+Ïñ.ý., (12.1)

где Пн.б., По.р., Пн.в., Пс.э - потери соответственно части национального богатства; из-за отвлечения ресурсов на компенсацию последствий аварий; из-за неиспользования возможностей вследствие аварии; социально-экономические.

Пн.б. включают в себя потери в результате уничтожения аварией основных производственных фондов; товарно-материальных ценностей (оборотных фондов, материальных ресурсов текущего потребления); личного имущества населения; природных ресурсов (экологический ущерб), а также потери, связанные с повреждением основных производственных и непроизводственных фондов.

При уничтожении основных фондов потери (Пу(поф)) определяются исходя из остаточной стоимости Sб за вычетом стоимости остатков Sм , годных к дальнейшему использованию, и ликвидационной стоимости Sл (рассчитывается для каждого вида материальных ценностей):

Ïó(ïîô) = S0 - (Sè + Së). (12.2)

S0 получаем из выражения

S0 = Sï (1 - Íà Òý/100), (12.3)

где Sп - первоначальная стоимость основных фондов данного вида (с учетом инфляции);

Hа - норма амортизационных отчислений по основным фондам,%;

Тэ - продолжительность эксплуатации основных фондов, годы.

Отметим, что, согласно представляемым в Госгортехнадзор России сведениям, Пу(поф) - основная доля величины ущерба от происшедших аварий. При этом из-за изношенности основных фондов на некоторых предприятиях величина Пу(поф) может быть невелика и значительно меньше косвенных потерь (например, от недополученной прибыли, простоев смежных предприятий).

По.р. из формулы (12.1) - потери в результате отвлечения ресурсов на восстановление объекта после аварии и пострадавших от аварии природных ресурсов (экологический ущерб).

Пн.в. - это потери от простоя объекта в результате аварии (упущенные экономические выгоды) и потери при выбытии трудовых ресурсов из производственной деятельности в результате аварии.

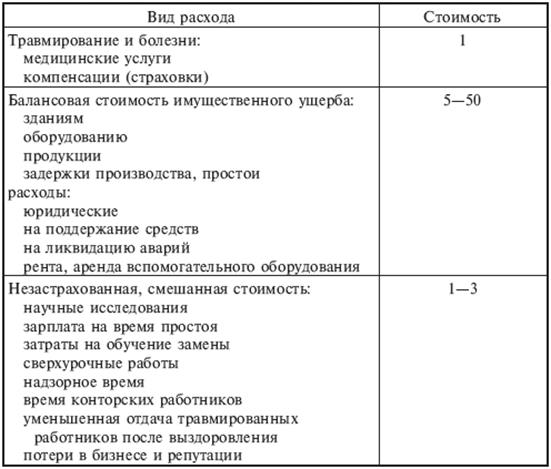

Пс.э. включают социально-экономические потери при травмировании людей во время аварии (выплата пособий по временной нетрудоспособности, пенсий лицам, ставшим инвалидами; расходы на клиническое и санитарно-курортное лечение); при гибели людей (выплаты пособий на погребение и пенсий по случаю потери кормильца в результате аварии).

Для определения оптимальных условий функционирования объекта по критериям “стоимость - безопасность - выгода” интерес также представляет прогноз ущерба от возможной аварии с учетом ее вероятности (риска). Математическое ожидание потерь части национального богатства вследствие аварии можно определить по формуле

Ì(Ïí.á.) = FB(C1óä Ró + Ñ2óä Rï), (12.4)

где F - площадь зоны разрушения на объекте, м2 (для пожара определяется по приложениям ГОСТ 12.1.004.91);

В - вероятность анализируемой аварийной ситуации, 1/год;

C1уд - удельная стоимость материальных ценностей на объекте;

С2уд - удельная стоимость ремонтных работ, руб/ м2;

Rу - доля уничтоженных материальных ценностей на объекте;

Rп - доля поврежденных материальных ценностей на объекте;

C1уд и C2уд должны определяться с учетом инфляции.

Можно показать, что зависимость М(Пн.б.) от В должна иметь максимум Мmax . На практике вероятность В аварийной ситуации уменьшается с ростом тяжести (ущерба) ее последствий, а ущерб при этом ограничен энергетическим потенциалом объекта (или массой используемых опасных веществ). В то же время ущерб от частых, но мелких неполадок невелик или вообще не рассматривается с точки зрения аварийного ущерба. Определение наиболее опасного сценария аварии по критерию максимума Мmax - одна из главных задач количественного анализа риска.

Наиболее сложно при определении экономического ущерба от аварии оценить экологический ущерб. Существующие предложения по разработке практически полезных методик требуют создания мощной системы экологического мониторинга. Несмотря на существование научно обоснованных подходов к оценке экологического ущерба, реальный учет влияния крупных аварий на окружающую среду ограничивается качественными оценками.

Чтобы определить экологический ущерб, можно использовать различные нормативные документы природоохранных ведомств, регламентирующих выплаты за загрязнение окружающей среды в предположении, что эти выплаты и есть экологический ущерб.

Для оценки экологических потерь существуют следующие нормативные документы:

“Временная методика определения сумм, подлежащих взысканию в порядке искового производства за загрязнение атмосферного воздуха”, утвержденная Государственным комитетом СССР по охране природы в 1989г.;

“Инструктивно-методические указания по взиманию платы за загрязнение окружающей природной среды”, утвержденные Министерством охраны окружающей среды и природных ресурсов РФ в 1993 г.;

“Порядок определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия”, утвержденный постановлением Правительства РФ от 28 августа 1992 г. № 632.

Методический подход к этим документам основан на эмпирическом принципе регулирования экологической безопасности путем взимания платы (форма штрафных санкций) как за происшедшее, так и потенциально возможное загрязнение при выбросе вредных веществ. Плата взимается за следующие виды вредного воздействия:

- выброс в атмосферу загрязняющих веществ от стационарных и передвижных источников;

- сброс загрязняющих веществ в поверхностные и подземные водные объекты;

- размещение отходов;

- загрязнение земли, леса и др.

Устанавливаются два вида базовых нормативов платы за выбросы, сбросы и прочие воздействия в пределах:

- допустимых нормативов;

- установленных лимитов (временно согласованных нормативов).

Плата при сверхлимитном загрязнении, которое, как правило, реализуется при аварии, определяется путем умножения соответствующих ставок платы за загрязнение в пределах установленных лимитов на величину превышения фактической массы выбросов над установленными лимитами, суммирования по видам загрязнения и умножения этих сумм на пятикратный повышающий коэффициент. При этом учитываются показатели экологических факторов по регионам, степень опасности загрязняющего вещества, темпы инфляции.

Дата добавления: 2016-02-02; просмотров: 2062;