Этапы интернационализации деятельности предприятия и их характеристика

Использование в практической деятельности предприятий выделенных видов и форм внешнеэкономического взаимодействия с иностранными партнерами предполагает проведение продуманной поэтапной политики присутствия на внешних рынках.

В соответствии с предложенной классификацией ВЭД процесс интернационализации деятельности фирмы может быть разделен на два этапа:

1. внешнеторговая экспансия — экспорт товаров и услуг, продажа технологии;

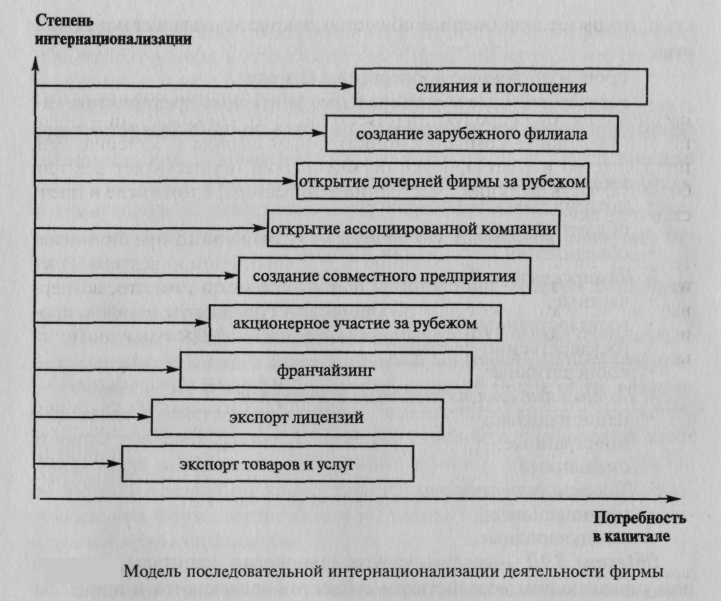

2. зарубежное инвестирование, принимающее определенные формы создания собственной сбытовой и производственной сети (рис.1)

Ориентированная на расширение сбыта за рубежом данная модель отражает последовательное дополнение первой формы интернационализации — товарного экспорта — новыми формами международной предпринимательской деятельности.

Экспорт лицензий означает продажу за рубеж изобретений, зарегистрированных промышленных образцов, авторских прав, технических ноу-хау, ноу-хау менеджмента и маркетинга.

Передача лицензии на использование товарной марки в международной практике получила название «франчайзинг», когда франчайзи ведет свою предпринимательскую деятельность, используя имя, товарные знаки, систему организации бизнеса франчайзера.

Акционерное участие за рубежом — приобретение акций и других ценных бумаг зарубежных предприятий.

Совместные предприятия характеризуются тем, что уставный капитал, предпринимательский риск и прибыль распределяются между партнерами из разных стран в соответствии с уставом.

В ассоциируемой (зависимой) компании инвестор владеет менее 50% капитала, в дочерней фирме за рубежом — более 50%, а взарубежном филиале — 100% капитала.

При этом в круг задач ассоциированной компании может входить организация сбыта продукции инвестора, дочерней компании — обеспечение головной компании иностранным сырьем и материалами, производство и сбыт продукции. Филиал же осуществляет все или большую часть функций иностранного инвестора, в том числе и представительские.

Слияния и поглощения как форма международного предпринимательства — альтернатива созданию зарубежных фирм инвестора. Преимущества покупки иностранной фирмы состоят в том, что, во-первых, заимствуются уже существующие структуры и сети поставок, производства и сбыта, во-вторых, усиливается конкурентная позиция покупателя на мировом рынке.

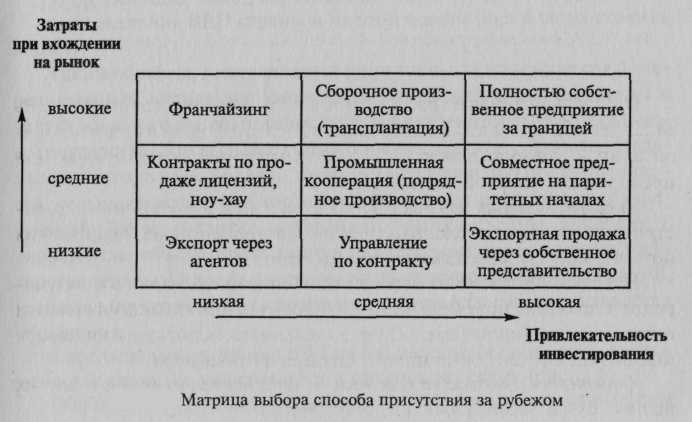

Н  а разных этапах интернационализации фирмы можно использовать различные комбинации действий, каждая из которых связана с различными затратами, риском и эффектом. Поэтому последовательность проникновения на зарубежные рынки российских предприятий должна быть обоснована сопоставлением затрат при вхождении на рынок и привлекательностью инвестирования (рис.2).

а разных этапах интернационализации фирмы можно использовать различные комбинации действий, каждая из которых связана с различными затратами, риском и эффектом. Поэтому последовательность проникновения на зарубежные рынки российских предприятий должна быть обоснована сопоставлением затрат при вхождении на рынок и привлекательностью инвестирования (рис.2).

Таким образом, предприятие как главное звено внешнеэкономического комплекса, осуществляющее ВЭД в различных видах и формах, формирует приоритеты своего долгосрочного развития и реализует их посредством интернационализации своей деятельности, обеспечивая устойчивую коммерческую эффективность функционирования.

Для осуществления функций в области ВЭД на предприятиях создаются соответствующие организационные структуры, осуществляющие планирование, организацию работ и контроль за соблюдением интересов отечественных предприятий при внешнеторговых сделках, а также за банковскими, валютными и другими расчетными операциями.

Соответственно, на предприятиях предусматривается формирование и развитие адекватной инфраструктуры службы ВЭД (включая транспортно-складское хозяйство, торговые представительства и центры за рубежом).

Структура управления внешнеэкономической деятельностью на предприятии зависит от целей и задач, которые она призвана решать, от характераспециализации предприятия на внешнехозяйственной деятельности. На выбор организационных форм ВЭД большое влияние оказывает степень зависимостипредприятия от внешнего рынка, т.е. насколько оно включено в международное разделение труда. На специализированных внешнеторговых предприятиях (типа экспорт-импорт) управление строится по одной системе, на тех, где ВЭД является лишь частью хозяйственной деятельности, — по другой, что предполагает различные варианты организационных структур.

В силу многообразия конкретных целей, задач и условий не может быть единой стандартной структуры внешнеторговой фирмы (ВТФ) для всех предприятий. Как пример на рис.3 приведена схема управления на специализированном внешнеторговом предприятии.

Рис.3. Примерная схема организации управления внешнеторговой фирмой

Планирование и оценка внешнеэкономической деятельности предприятия

Планирование внешнеэкономической деятельности предприятия осуществляется в рамках внутрифирменного планирования и предполагает составление отдельного раздела сводного внутрифирменного плана - плана внешнеэкономической деятельности.

План ВЭД включает показатели по экспорту и импорту с разбивкой по товарам и видам услуг, по странам и регионам в денежном и физическом выражении на определенный период (обычно на год).

Планы ВЭД основываются на маркетинговых планах предприятия, которые определяют стратегические направления расширения ВЭД, наиболее перспективные внешние рынки, методы работы на них и условия международной конкуренции.

Планирование ВЭД предполагает наличие у предприятия хорошей корпоративной информационной системы, чтобы оно могло оперативно реагировать на быструю смену рыночных условий на внешнем рынке.

Чем больше число стран, на рынках которых действует предприятие, тем более сложным становится процесс. В данном случае наилучшим процессом планирования будет являться тот, который способствует удовлетворению нужд конкретной фирмы в заданных условиях.

Для планирования ВЭД необходимо специальное подразделение либо во внешнеэкономической службе предприятия, либо в составе отдела планирования предприятия. Группа планирования должна заниматься составлением планов ВЭД и вносить коррективы в текущие планы по мере изменения условий на рынке.

Планирование ВЭД основано на непрерывном анализе поступающей маркетинговой информации, превращении ее в стратегические решения, закрепляемые в планах производства и сбыта экспортной продукции.

Планы ВЭД часто сопровождаются бизнес-планами проектов развития и совершенствования работы предприятия за рубежом, в которых приводится обоснование необходимости привлечения соответствующих средств из внешних источников и доказывается общая эффективность проекта.

Бизнес-план внешнеэкономического проекта предприятия включает следующие направления:

o анализ и характеристику зарубежного рынка для проникновения или усиления рыночных позиций предприятия;

o анализ конкурентов, их сильных и слабых сторон;

o анализ конкурентных позиций своего предприятия (SWOT-анализ);

o анализ внешней среды бизнеса на данном рынке (демографические, географические, организационно-правовые, политические, экономические, социально-культурные и другие рыночные условия на зарубежных территориях проникновения);

o условия развития ВЭД по данному направлению бизнеса в России;

o характеристика товара, предназначенного к поставке за рубеж;

o характеристика предприятия, производящего данный товар: местоположение; положение на данном рынке; производство, сбыт, маркетинг;

o меры но выводу товара на данный внешний рынок: каналы сбыта; средства продвижения и стимулирования сбыта; ценовая политика;

o характеристика конкретной фирмы-партнера, для которой разрабатывается план;

o оценка рисков данного проекта;

o финансовый план реализации проекта.

Бизнес-план ВЭД предполагает, как правило, обоснование эффективности разработки, освоения и расширения внешних рынков для предприятия.

Эффективность внешнеэкономической деятельности на уровне предприятия определяется прежде всего на основе анализа прибыльности внешнеторговых операций путем сопоставления доходов и затрат, плановых заданий и результатов их выполнения. Сопоставление результатов и затрат во внешнеторговых операциях фирмы осуществляется на всех этапах их проведения: при планировании, анализе альтернатив и выборе наиболее эффективных вариантов, при экономическом обосновании отдельных сделок, анализе финансового результата за прошедший период в целом или по реализованному контракту.

При экспорте и импорте товаров предприятием может быть получен как прямой экономический эффект от улучшения финансовых результатов предприятия, так и косвенный экономический эффект от удешевления производства и т.и.

Дата добавления: 2015-12-22; просмотров: 6048;