Види ефективності інвестиційних проектів та основні принципи її оцінки

Ефективність інвестиційних проектів- це категорія, яка відображає відповідність проекту цілям, завданням та інтересам його учасників.

Оцінка ефективності реальних інвестиційних проектів базується на певних принципах, які можна об'єднати в дві групи:

І. методологічні принципи - це найбільш загальні принципи оцінки, які практично не залежать від специфіки конкретного інвестиційного проекту;

ІІ. методичні принципи - це принципи, безпосередньо пов'язані із проектом та його специфікою.

До основних методологічних принципівоцінки ефективності інвестиційних проектів належать:

ü принцип результативності - означає, що ефект від здійснення проекту є зазвичай позитивний, тобто одержувані результати мають перевищувати витрати на здійснення проекту;

ü принцип об'єктивності - означає, що при оцінці проекту необхідно забезпечити правильне відображення структури й характеристик об'єкта, ураховувати ступінь достовірності використовуваних показників;

ü принцип системності - відображає те, що проект є елементом складної соціально-економічної системи, тому при його реалізації можуть виникнути не тільки внутрішні, а й зовнішні ефекти;

ü принцип комплексності - відображає необхідність розгляду процесу реалізації проекту й оцінки його ефективності як складного процесу з різними стадіями його здійснення, а також необхідність проведення багатопланової оцінки проекту;

ü принцип обмеженості ресурсів - виражає потребу виходити з обмеженості всіх видів ресурсів (природних, трудових, фінансових) і необхідність встановлення плати за їх використання;

ü принцип альтернативної вартості - виражає, що величина витрат, за якою оцінюється кожний задіяний у проекті ресурс, повинна містити в собі й упущену вигоду, пов'язану з можливим його альтернативним використанням;

ü принцип необмеженості потреб - відображає можливість більш ефективно використовувати наявні обмежені ресурси, оскільки загальна потреба в ресурсах необмежена.

До основних методичних принципівоцінки ефективності інвестиційних проектів належать:

ü принцип специфічності проекту - визначає зміст конкретних показників ефективності, їхню структуру й способи синтезу, а також ураховує особливості організаційно-економічного механізму, його вплив на оцінку ефективності проекту;

ü принцип розбіжності інтересів - випливає з наявності декількох учасників інвестиційного процесу, відображає необхідність оцінки ефективності проекту з позицій кожного його учасника;

ü принцип динамічності - означає, що структура й характеристики об'єктів проекту не залишаються постійними, а змінюються в часі, звідси необхідність дослідження динаміки показників проекту протягом усього життєвого циклу;

ü принцип нерівноцінності різночасових витрат і результатів означає, що вартість грошей у часі є величиною непостійною й при підсумовуванні витрат і результатів за певний період відповідні величини грошового потоку повинні бути приведені до співставимого виду - до єдиного моменту часу (найчастіше за момент приведення приймається початок розрахункового періоду, й тоді процедура приведення називається дисконтуванням);

ü принцип погодженості - означає, що при оцінці ефективності проекту використовувані показники й інформація повинні бути погоджені за низкою умов (часом, метою, структурою);

ü принцип неповноти інформації — випливає з того, що реалізації проекту відбувається в умовах ризику й невизначеності й означає необхідність урахування даних факторів при оцінці ефективності проекту.

Оцінка ефективності інвестиційного проекту здійснюється у два етапи:

а) оцінка ефективності проекту загалом;

б) оцінка ефективності проекту для кожного учасника.

2. Загальна характеристика методів оцінки ефективності інвестиційних проектів

Найбільш важливе значення для безпосередніх учасників інвестування має оцінка фінансової здійсненності інвестиційного проекту, яка здійснюється за допомогою фінансового аналізу проекту.

Фінансова ефективність передбачає визначення системи показників, що характеризують прибутковість вкладень інвесторів та беззбиткову діяльність об'ємів, що створюються на основі інвестиційного проекту.

З врахуванням діючих підходів, методи оцінки ефективності інвестицій можна поділити на 2 групи:

| Статичні | Динамічні |

| 1. Термін окупності інвестицій 2. Облікова норма доходності інвестицій | І. Чиста теперішня вартість інвестицій 2. Індекс прибутковості (рентабельності) інвестицій 3. Внутрішня норма доходності інвестицій |

З врахуванням світового досвіду методи оцінки ефективності інвестицій переважно об'єднують в такі три групи:

традиційні або прості методи оцінки ефективності інвестиційного проекту, в основі яких лежить співвідношення грошових надходжень (одержаних ефектів) з витратами (капітальними інвестиціями).

традиційні або прості методи оцінки ефективності інвестиційного проекту, в основі яких лежить співвідношення грошових надходжень (одержаних ефектів) з витратами (капітальними інвестиціями).

методи оцінки ефективності інвестиційного проекту, що ґрунтуються на показниках бухгалтерської звітності;

методи, що ґрунтуються на дисконтуванні (концепції вартості грошей в часі).

Розглянемо детальніше кожну групу показників.

1. Традиційні методи передбачають обчислення таких показників, як:

- коефіцієнт ефективності інвестицій;

- термін окупності інвестицій;

- показник порівняльної економічної ефективності інвестицій.

2. Методи оцінки ефективності інвестицій за бухгалтерською звітністю базуються на визначенні 2-х показників рентабельності інвестиційного проекту: балансовій і чистій (бухгалтерська норма прибутку інвестицій).

3. В умовах ринку оцінка ефективності інвестиційного проекту здійснюється за допомогою методів, що ґрунтуються на концепції вартості грошей в часі і на таких вихідних положеннях:

початкові (вихідні) інвестиції при реалізації будь-якого проекту генерують грошовий потік, який складається з надходжень та витрат грошових коштів;

початкові (вихідні) інвестиції при реалізації будь-якого проекту генерують грошовий потік, який складається з надходжень та витрат грошових коштів;

інвестиції визнають ефективними, якщо грошовий потік є позитивним, тобто достатнім для повернення здійснених інвестицій і забезпечує необхідну віддачу на вкладений капітал;

інвестований капітал та грошові потоки повинні бути приведені до теперішньої вартості за допомогою дисконтування та використання відповідної відсоткової ставки (дисконту).

3. Концепція вартості грошей в часі. Теперішня і майбутня вартість інвестицій

Зміна вартості грошей в часі переважно відбувається під впливом таких факторів:

інфляції, що пов'язана із загальним підвищенням цін (коли зростають ціни, то вартість грошової одиниці падає);

інфляції, що пов'язана із загальним підвищенням цін (коли зростають ціни, то вартість грошової одиниці падає);

наявність ризику або невпевненість в майбутньому (інвестори, які віддають гроші сьогодні в обмін на їх більшу кількість у майбутньому, ризикують, тому вимагають компенсації за цей ризик у вигляді певної відсоткової ставки);

схильність до ліквідності, втіленням якої є наявні гроші (якщо їх інвестували, то виникає ризик втрати ліквідності).

Отже, концепція вартості грошей в часі зводиться до такого:

гроші сьогодні мають більшу вартість, ніж така ж їх сума в майбутньому;

гроші сьогодні мають більшу вартість, ніж така ж їх сума в майбутньому;

гроші втрачають свою вартість через інфляцію і схильність до зниження ліквідності.

Майбутня вартість грошей - це та сума, яку одержить їх власник через визначений час, вклавши їх сьогодні під певний процент.

Майбутня вартість грошей - це та сума, яку одержить їх власник через визначений час, вклавши їх сьогодні під певний процент.

Розрахунок майбутньої вартості грошей пов'язаний із процесом нарощування (компаундування) початкової суми грошей.

Нарощування - це збільшення початкової суми грошей шляхом приєднання до неї суми нарахованих процентів за відповідною процентною ставкою.

Процента ставка використовується не тільки як інструмент нарощування вартості грошових коштів, але як і норма доходності інвестиційних операцій.

Теперішня (сучасна) вартість грошей - це сума майбутніх грошових надходжень, приведених до теперішнього моменту, з урахуванням процентної ставки або норми доходності.

Розрахунок теперішньої вартості грошей називають процесом дисконтування майбутньої вартості грошей з використанням ставки дисконту. Дисконтування є зворотнім процесом щодо нарощування.

Дисконт - це процентна ставка, яка застосовується до грошових сум, які інвестор планує отримати в майбутньому, для того, щоб визначити розмір інвестицій на поточний момент.

Процес нарощування і дисконтування вартостей може здійснюватись на основі простих і складних відсотків. В інвестиційних розрахунках переважно використовують механізм складних відсотків, а використання механізму простих відсотків пов'язано з короткостроковими фінансовими операціями.

Якщо передбачаються внески або виплати однакових сум через рівні проміжки часу протягом певного періоду, то такі платежі називаються постійною рентою або ануїтетом. Прикладом ануїтету є виплата фіксованих дивідендів за привілейованими акціями.

Якщо період виплати ануїтету не визначено, то такі платежі називаються довічним ануїтетом або пожиттєвою фінансовою рентою.

Розрізняють ануїтети пренумерандо і постнумерандо.

В інвестиційних розрахунках використовують ануїтети постнумерандо, які ще називаються звичайною рентою. У такому випадку платежі здійснюються в кінці кожного інтервалу.

Ануїтет пренумерандо передбачає здійснення платежу в кінці кожного часового інтервалу, їх ще називають вексельною рентою.

На ефективність інвестицій, крім часового фактора, впливає інфляція, яка може зробити непривабливим будь-який інвестиційний проект. Тому її вплив необхідно врахувати в інвестиційних розрахунках, а саме в таких випадках:

нарощуванні і дисконтуванні грошових потоків;

формуванні ставки відсотків, яка використовується для нарощування і дисконтування;

прогнозуванні рівня доходів від інвестицій тощо.

Введення в інвестиційних розрахунках інфляційного коректора зумовлює виникнення поняття грошової суми за номінальною та реальною вартістю.

Номінальна сума грошей - це сума, яка не враховує зміни купівельної спроможності грошей і буде отримана інвестором через відповідний період за встановленою нормою доходності.

Номінальна сума грошей - це сума, яка не враховує зміни купівельної спроможності грошей і буде отримана інвестором через відповідний період за встановленою нормою доходності.

Реальна грошова сума - це оцінка даної суми з врахуванням зміни купівельної спроможності грошей унаслідок інфляції, тобто це величина грошової маси, яка була б одержана інвестором за умови, що ціни не зміняться і темп інфляції дорівнюватиме нулю.

Основними показниками інфляції є:

§ темп інфляції (j);

§ індекс інфляції (і).

Темп інфляції характеризує приріст середнього рівня цін в досліджуваному періоді, а індекс інфляції характеризує зміну індекса споживчих цін (іp ).

4. Методи оцінки ефективності інвестицій, що ґрунтуються на дисконтуванні

При оцінці ефективності інвестиційного проекту обчислення різночасових показників здійснюється шляхом приведення (дисконтування) їх до вартості початкового періоду.

Для оцінки ефективності інвестиційних проектів в сучасній інвестиційній практиці найбільш частіше використовують такі показники (одночасно вони виступають критеріями відбору ефективних інвестиційних рішень):

чиста теперішня вартість - NРV;

чиста теперішня вартість - NРV;

індекс рентабельності інвестиційного проекту - РІ;

внутрішня норма доходності інвестиційного проекту - ІRR;

дисконтний термін окупності інвестицій, який враховує зміну вартості грошей в часі (ТD);

інші показники, що відображають інтереси учасників або специфіку проекту.

Під чистою теперішньою вартістю розуміють різницю між сумою чистого грошового потоку за період експлуатації інвестиційного проекту, приведеного до теперішньої вартості шляхом дисконтування, та сумою інвестицій, необхідних для реалізації цього проекту.

Показник індексу рентабельності інвестиційного проекту (РІ) дещо усуває недоліки показника NРV. Він, як відносний показник, характеризує рівень доходів від інвестицій на кожну одиницю інвестованих коштів за їх теперішньою вартістю.

Внутрішня норма рентабельності (ІRR) (інша назва - внутрішня ставка рентабельності; внутрішня норма доходу; внутрішня норма прибутковості) є найскладнішим і абсолютно новим для вітчизняної практики показником з позиції механізму його розрахунку. Даний показник характеризує рівень прибутковості конкретного інвестиційного проекту, який виражається дисконтною ставкою, за якою майбутня вартість чистого грошового потоку від інвестицій приводиться до теперішньої їх вартості.

Дисконтний термін окупності - це час, за який приведені (дисконтовані) капітальні витрати за проектом будуть відшкодовані приведеними (дисконтованими) вигодами, які надходитимуть від його експлуатації. Якщо традиційний термін окупності вказує час, що є необхідним для відшкодування капітальних витрат за інвестиційним проектом з позиції бухгалтерського обліку, то приведений термін окупності бере до уваги концепцію вартості грошей у часі. Результати оцінки пріоритетності інвестиційних проектів, що проводяться на основі традиційного і приведеного (дисконтованого) термінів окупності, можуть як співпадати між собою, так і входити ь протиріччя.

До інших методів належить метод бюджетування інвестицій. Він частіше застосовується для оцінки ефективності фінансових інвестицій. Основою цього методу є визначення співвідношення позитивних і негативних грошових потоків.

Основним спонукальним мотивом вибору інвестором з декількох перспективних проектів одного або декількох найбільш вигідних є обмеженість (ліміт) фінансових ресурсів.

Ліміт фінансових коштів для інвестування ~~ це межа річного розміру інвестицій підприємства з урахуванням його фінансового стану. При наявності такого ліміту підприємство може відібрати один або кілька інвестиційних проектів, фінансування який забезпечить максимальний ефект. За таких умов виникає завдання оптимального розміщення інвестицій.

Оптимальне розміщення інвестицій - це завдання розподілу обмежених інвестиційних ресурсів підприємства в межах ліміту фінансових коштів для інвестування між: декількома інвестиційними проектами з метою максимізації сумарного інвестиційного ефекту.

Існує два види оптимізацїі інвестицій:

- просторова оптимізація;

- тимчасова оптимізація.

Просторова оптимізація спрямована на одержання максимального сумарного приросту капіталу при реалізації декількох незалежних інвестиційних проектів, вартість яких перевищує наявні в інвестора фінансові ресурси.

Тимчасова оптимізація являє собою вирішення завдання, у якому розглядається кілька привабливих інвестиційних проектів. При цьому внаслідок обмеженості фінансових ресурсів проекти не можуть бути реалізовані в планованому році одночасно, але в наступному році нереалізовані проекти або їхні частини можуть бути реалізовані.

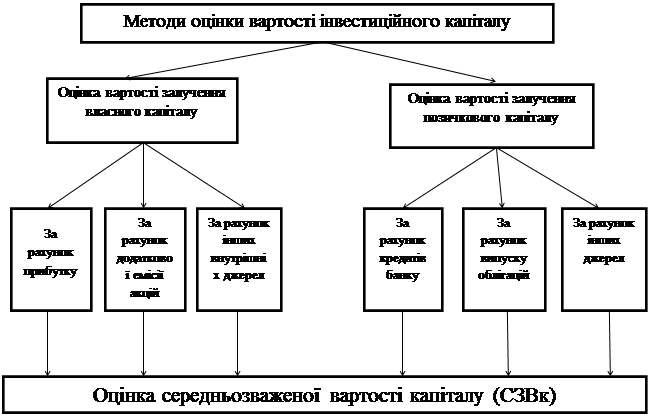

5. Оцінка вартості капіталу інвестиційного проекту

Під вартістю капіталурозуміється дохід, який повинні забезпечити інвестиції для того, щоб вони себе виправдали з погляду інвестора, по-іншому, вартість капіталу- це необхідна ставка доходу, яка повинна покрити витрати, пов'язані з залученням інвестиційного капіталу на ринку. Вартість капіталу виражається у вигляді процентної ставки до суми капіталу, вкладеного в інвестиційний проект, яку слід заплатити інвестору упродовж: строку користування його капіталом.

На вартість капіталу впливають такі чинники:

рівень прибутковості інших інвестицій, насамперед рівень процентних ставок на ринку цінних паперів (облігацій і акцій);

рівень прибутковості інших інвестицій, насамперед рівень процентних ставок на ринку цінних паперів (облігацій і акцій);

рівень ризику інвестиційного проекту: чим він вищий, тим вища буде вартість капіталу;

інфляція: залежність пряма, оскільки потенційні кредитори будуть купляти цінні папери емітента - інвестора тільки в тому випадку, якщо рівень доходу буде покривати або дорівнювати рівню інфляції;

джерела фінансування і їх структура: чим більша частка позичкових ресурсів,тим вища вартість капіталу.

|

Рис. 1 Складові елементи вартості інвестиційного капіталу

Розглянемо методику розрахунку вартості капіталу за рахунок внутрішніх ресурсів, яка включає такі етапи:

І етап:визначення прогнозної величини чистого прибутку підприємства, що відповідає балансовому прибутку за мінусом податків (платежів) з прибутку.

ІІ етап: визначення величини прибутку, що залишається у розпорядженні підприємства (нерозподілений прибуток) - це чистий прибуток за мінусом відрахувань з прибутку на поповнення резервного капіталу та використання прибутку на споживання.

ІІІ етап: визначення вартості капіталу за рахунок прибутку (ВК приб.):

ВКприб =

де ПР - сума прибутку, що залишається в розпорядженні підприємства;

АВ - амортизаційні відрахування;

ВЛК - середня величина власного капіталу.

6. Поняття інвестиційних ризиків, їх класифікація та характеристика

Інвестиційні ризики оцінюються за технічними, маркетинговими, інституційними, екологічними, соціальними, фінансовими та іншими аспектами, які спричинюють специфічні ризикові події, зумовлені відповідними чинниками.

З технічної точки зору ризиковими подіями є: затримка будівництва, недосягнення запланованої потужності, неналагоджена система постачання, недосягнення встановленої якості продукції і інше.

Чинниками технічного ризику є: помилки в проектуванні, неточне визначення масштабу проекту, місця розташування об'єкта, системи постачання тощо.

З маркетингової точки зоруризикові події визначаються як: понесені додаткові витрати, пов'язані зі зміною конструкції чи дизайну продукції; зміна вартості продукції; зниження обсягів виробництва продукції.

Чинники маркетингового ризику є: виробництво продукції без врахування потреб ринку, невірно вибрані ринки збуту, прорахунки при визначенні параметрів виробництва, зміни в потребах споживачів, коливання цін на ресурси.

З фінансової точки зоруризикові події - це: припинення фінансування реалізації проекту, відсутність коштів для погашення основного боргу і виплати відсотків, неможливість розрахуватись з постачальниками тощо.

До чинників фінансового ризику відносять: нестабільність фінансового стану підприємства, що реалізовує проект; зміна відсоткової ставки кредиторів; зміна обмінного курсу валют; інфляція; економічна криза.

З економічної точки зоруяк ризикові події розглядаються: зміна цін на продукцію, що виготовляється в результаті інвестиційного проекту, ресурси ті, що задіяні в інвестиційному проекті, зміна споживчої вартості.

Чинники економічного ризику - це: зниження чи підвищення цін, зміна попиту на окремі види продукції, зміна кон'юнктури на товарних ринках тощо.

З екологічної точки зору ризиковими подіями є: тимчасове призупинення чи відмова від реалізації проекту з екологічних міркувань, аварії на об'єкті тощо.

Чинники екологічного ризику - це: зміна законодавства щодо охорони довкілля, зміна відношення населення і влади щодо інвестиційного проекту через його екологічні небезпеки.

При інституційному аналізі ризиковими подіями є: неможливість реалізувати інвестиційний проект відповідними суб'єктами інвестиційної діяльності, а чинниками - діяльність державних та недержавних інституцій, які задіяні в інвестиційному проекті.

З соціальної точки зору ризиковими подіями є: відмова від реалізації або подальшої експлуатації об'єкта з соціальних міркувань, через умови праці, життєвий рівень тощо.

Чинники таких подій: негативне відношення місцевої влади, громадських організацій, погіршення умов праці, життєвого рівня внаслідок реалізації проекту.

Ризик інвестиційного проекту може розглядатись в 3-х аспектах:

ризик окремого інвестиційного проекту (одиничний ризик);

корпоративний ризик, тобто ризик в рамках інвестиційного портфеля;

ринковий ризик, тобто ризик в рамках ринку капіталів.

Ризики інвестиційного проекту класифікують ще за такими ознаками.

① Залежно від можливості учасників проекту впливати на фактори ризику проектні ризики поділяються на:

- зовнішні;

- внутрішні.

Зовнішні ризики можуть бути:

- передбачувані;

- непередбачувані.

Зовнішні передбачувані (прогнозовані) - це ті ризики, які можна врахувати при аналізі інвестиційних проектів. До них належать:

§ ринковий ризик, пов'язаний з погіршенням постачання, підвищенням цін, посиленням конкуренції тощо;

§ операційний ризик, який пов'язаний з помилками у визначенні мети проекту та відповідними помилками в управлінні проектом;

§ ризик змін валютних, курсів;

§ ризик інфляції;

§ ризик зміни податкового законодавства тощо.

Зовнішні непередбачувані ризики можуть бути зумовлені змінами політичної ситуації, ціноутворення, державного устрою, зовнішніх умов щодо ЗЕД країни, непередбачуваними діями учасників проекту, природними катаклізмами, економічними та соціальними факторами. Ці ризики врахувати практично неможливо.

Внутрішні ризики поділяються на:

планово-фінансові, які пов'язані з виконанням робіт та фінансуванням проектів;

планово-фінансові, які пов'язані з виконанням робіт та фінансуванням проектів;

технічні, які пов'язані зі зміною технології, помилками в проектуванні, неточним визначенням місце розташування об'єкту, зривами контрактів, неналагодженою системою постачання тощо.

② 3а формами інвестування проектні ризики бувають:

· ризики реального інвестування - пов'язані з невдалим вибором місцерозташування об'єкту, вибором некваліфікованого підрядника, затримкою введення в дію об'єкта тощо;

· ризики фінансового інвестування - пов'язані з непродуманим вибором фінансових інструментів, банкрутством емітентів цінних паперів, непередбаченими змінами умов інвестування тощо.

③ За масштабами прояву ризик характеризують як:

⤇ допустимий;

⤇ критичний;

⤇ катастрофічний.

Допустимий ризик має місце, коли фінансові втрати за окремим інструментом інвестування вимірюються розміром втрати тільки очікуваного доходу у формі виплати відсотків та дивідендів.

Критичний ризик - це ризик, коли фінансові втрати за окремим інструментом інвестування вимірюються розміром невиплаченого поточного доходу і поточного зниження курсової вартості (реальної ринкової вартості) інструменту інвестування.

Катастрофічний ризик має місце за умов, коли фінансові втрати за окремим інструментом інвестування вимірюються розміром втрати як очікуваного поточного доходу, так і всього інвестованого капіталу (наприклад, у випадку банкрутства емітента з повною втратою майна).

④ За причинами виникнення ризик характеризують як:

ü систематичний - характерний для всіх учасників інвестиційної діяльності і форм інвестування. Він пов'язаний із зміною циклів економічного розвитку країни, інвестиційного ринку, зміною законодавства і іншими факторами, на які інвестор вплинути не може.

ü несистематичний чи специфічний - властивий конкретному об'єкту інвестування чи діяльності інвестора. Він пов'язаний переважно з управлінням інвестиційним процесом конкретного інвестора.

⑤ За можливістю захисту від ризиків розрізняють:

ризики, що страхуються;

ризики, що страхуються;

ризики, що не страхуються.

⑥ На всіх стадіях здійснення проекту присутні:

адміністративні ризики -пов'язані зі зміною нормативних актів в країні, експропріацією власності, припиненням платежів за межі країни, посиленням митного і податкового тиску, зміною законів про працю, про охорону навколишнього середовища тощо.

адміністративні ризики -пов'язані зі зміною нормативних актів в країні, експропріацією власності, припиненням платежів за межі країни, посиленням митного і податкового тиску, зміною законів про працю, про охорону навколишнього середовища тощо.

військові ризики - це ймовірність виникнення військових конфліктів всередині країни чи між державами, революцій, державних переворотів, терористичних актів, забастовок тощо.

ризики "форс-мажор" - пов'язані із землетрусами, повенями, цунамі, бурями та іншими непередбачуваними обставинами.

Інші підходи ґрунтуються на дослідженні ризику в рамках окремих стадій проектного циклу.

У сучасній економічній літературі з питань інвестиційного менеджменту розрізняють такі види ризиків щодо фінансових інструментів інвестування:

ринковий ризик, який характеризує мінливість курсу (реальної ринкової вартості) окремих фінансових інструментів інвестування під впливом коливань кон'юнктури всього інвестиційного ринку;

ринковий ризик, який характеризує мінливість курсу (реальної ринкової вартості) окремих фінансових інструментів інвестування під впливом коливань кон'юнктури всього інвестиційного ринку;

процентний ризик, який характеризується зміною ставки відсотка внаслідок змін загального співвідношення пропозиції та попиту на гроші;

інфляційний ризик, який обумовлений зміною рівня цін (купівельної спроможності грошей) у масштабах всієї економіки країни;

ризик ліквідності, пов'язаний з оцінкою можливості швидко продати той чи інший фінансовий інструмент інвестування без втрати інвестованого капіталу за умов зміни цілей інвестиційної діяльності, формування інвестиційного доходу, кризового фінансового стану інвестора та інших обставин;

податковий ризик, який пов'язаний з введенням нових податків під час здійснення операцій фінансового інвестування;

комерційний (діловий) ризик, пов'язаний зі зміною результатів операційної діяльності емітента, що обумовлює зниження рівня та суми прибутку;

інші види ризиків, до яких можна віднести ризики використання недостовірної інформації щодо діяльності емітента, інші види ризиків, які впливають на котирування його фінансових інструментів тощо.

За фінансовими наслідками інвестування в окремі фінансові інструменти виділяють:

ризик, що призводить тільки до фінансових втрат за окремим інструментом інвестування;

ризик, що призводить тільки до фінансових втрат за окремим інструментом інвестування;

ризик, що призводить як до фінансових втрат, так і до одержання інвестиційного доходу.

Остаточне інвестиційне рішення про можливість реалізації інвестиційних проектів та використання окремих фінансових інструментів інвестування приймається з урахуванням рівня їх ризику та співвідношення рівня ризику та доходності, прийнятного для інвестора.

7. Кількісна оцінка ризиків інвестиційного проекту

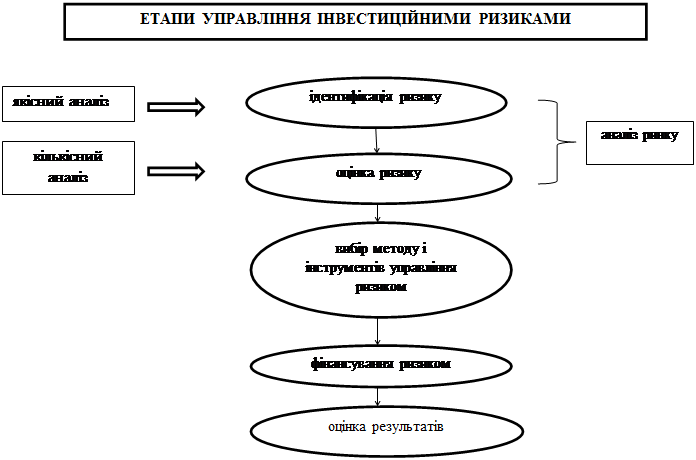

У зв'язку з тим, що повністю уникнути або мінімізувати ризики неможливо, тому необхідно управляти ризиками з метою визначення їх негативного впливу на кінцевий результат.

Процес управління ризиками інвестиційного проекту охоплює такі етапи (рис. 2):

Рис. 2. Процес управління інвестиційними ризиками

Важливе місце в управлінні ризиками займає оцінка їх рівня та міри впливу на очікувані результати. Загалом процес оцінки рівня інвестиційних ризиків охоплює такі етапи:

1) оцінка вірогідності настання ризикової події за окремими видами ризиків інвестування;

2) визначення розміру можливих фінансових втрат при настанні окремих ризикованих подій за окремими проектами та фінансовими інструментами;

3) кількісна оцінка загального, систематичного та несистематичного ризиків за окремими проектами і фінансовими інструментами;

4) співставлення рівня систематичного ризику окремих фінансових інструментів інвестування з очікуваним рівнем доходності на них;

5) ранжування інвестиційних проектів і фінансових інструментів інвестування, за рівнем ризику.

Оцінка рівня ризику проводиться в рамках кількісного аналізу ризику. Для кількісного виміру інвестиційних ризиків використовують низку методів (способів), найпоширенішими з яких є:

> статистичні методи;

> методи бальної оцінки;

> експертні методи;

> комбіновані методи.

8. Методи запобігання та мінімізації інвестиційних ризиків

Одним з важливих питань, що виникають при оцінці інвестиційних ризиків, є визначення механізму управління ризиками.

Управління ризиками включає відповідну систему організаційних заходів, які дозволяють найкращим чином з точки зору інвестиційного проекту уникнути ризику чи його мінімізувати.

Виділяють 4 загальні напрями (стратегії) управління ризиком:

погодитись на ризик - приймати його на себе;

контролювати ризик;

передавати ризик іншим;

уникати ризику (невдаватись до ризикових дій).

При цьому однією з найбільш суттєвих проблем щодо вибору напрямів (стратегій) управління ризиками є оцінка впливу заходів на ефективність інвестиційного проекту.

Зазначені заходи певною мірою розглядаються як проект в проекті, який, як і будь-який інший інвестиційний проект, доцільно приймати, коли він є ефективніший.

У межах вибору напрямів управління ризиком дотримуються таких принципів:

Ø передавати ризик іншим, коли можливі збитки внаслідок ризикових подій значні, а ймовірність зазнати збитків мала;

Ø уникати ризику, коли можливі збитки внаслідок ризикових подій є значні, а ймовірність зазнати збитків велика;

Ø контролювати ризик, коли можливі збитки внаслідок ризикових подій є незначні, а ймовірність - велика;

Ø брати ризик на себе, коли можливі збитки незначні, а їх ймовірність невисока.

Принципові елементи управління ризиками можна представити за допомогою матриці (рис. 3):

| Збитки | Ймовірність збитків | |

| Низька | Висока | |

| Незначні | Можна ризикувати | Контролювати |

| Значні | Передавати | Уникати |

Рис. 3. Матриця управління ризиками

Для ефективного управління ризиками застосовують такі основні методи:

o страхування і хеджування ризиків;

o диверсифікацію;

o використання різного роду гарантій і гарантів;

o створення резервів;

o лімітування;

o еккаунтинг.

Страхування ризиків — це передача певних ризиків іншим особам з метою відшкодування різних непередбачених втрат у результаті настання ризикових подій.

Страхування може бути:

- зовнішнє;

- внутрішнє.

Зовнішнє страхування здійснюється страховими компаніями, які беруть на себе зобов'язання щодо відшкодування можливих збитків, пов'язаних з операціями інвестиційного проекту.

На даний час розроблені такі види страхування щодо інвестиційних ризиків: страхування будівництва на випадок зриву поставок; страхування ризиків, пов'язаних з експлуатацією будівельних машин; страхування технічних ризиків; страхування прибутку; страхування кредитів тощо.

Хеджування — це процес страхування ризику від можливих збитків шляхом переносу ризику зміни ціни з однієї особи на іншу.

Хеджування здійснюється через укладання контракту, який призначений для страхування ризиків зміни ціни між стороною, що страхує ризик (хеджером) та стороною, що бере на себе ризик (спекулянтом). Хеджування може здійснюватись на зниження чи підвищення цін. Предметом такого контракту можуть бути товари, валюта, акції, облігації, інші об'єкти. Такі контракти ще отримали назву ф'ючерсні, опціонні, форвардні.

Лімітування - обмеження розміру вкладень при капіталізації інвестицій, перешкоджаючи цим створенню зайвих запасів матеріалів, конструкцій, обладнання. Фінансування, як правило, здійснюється поступово - траншами, тобто ризику підлягають окремі грошові потоки, а не весь обсяг інвестицій.

Еккаутинг - збирання, обробка, аналіз та формування різних видів бізнес інформації: відомостей про ринки, платоспроможність підприємства, фінансовий стан партнерів, перспективи розвитку конкурентів. Ці відомості надаються у вигляді бізнес-довідок.

| <== предыдущая лекция | | | следующая лекция ==> |

| Требования к дистанционным средствам космического мониторинга | | | Финансово-бюджетная система как сфера осуществления фискальной политики. |

Дата добавления: 2015-11-18; просмотров: 4131;