Учет отгрузки готовой продукции, выполненных работ и услуг

Под отгруженной (отпущенной) продукцией, выполненными работами и оказанными услугамипонимают продукцию (работы, услуги), оформленную соответствующими документами по отгрузке готовых изделий, сдаче работ и услуг, а также передаче продукции для реализации на комиссионных и иных подобных началах.

Готовая продукция (работы, услуги), как правило, отгружается (выполняются) для покупателей в соответствии с договорами поставки и планом отгрузки. В соответствии с договорами отдел сбыта предприятия дает складу готовой продукции приказ об отгрузке изделий покупателям. Местным покупателям продукция отпускается по доверенности, а иногородним — по приказу-накладной, в которой дается распоряжение экспедиции, куда и каким способом отправить продукцию.

Все документы по отгруженной готовой продукции (работам, услугам) передаются в бухгалтерию или финансовый отдел, где выписываются платежные документы на имя покупателя (получателя).

Наличие и движение отгруженной продукции (товаров) учитываются на синтетическом активном счете 45 "Товары отгруженные".

Указанный счет предназначен для обобщения информации о наличии и движении отгруженной продукции, товаров выручка от реализации которых определенное время не может быть признана в бухгалтерском учете. На этом счете учитывается также вжение товаров, переданных комиссионеру по договору комиссии.

Стоимость отгруженной продукции, товаров отражается по дебету счета 45 «Товары отгруженные» и кредиту счетов 43 «Готовая продукция», 41 « Товары».

При отражении выручки от реализации отгруженной продукции, товаров учтенные суммы на счете 45 «Товары отгруженные», списываются с этого счета в дебет счета 90 «Доходы и расходы по текущей деятельности».

При определении фактической себестоимости товаров отгруженных рекомендуется использовать следующие расчеты:

1. Определение среднего процента отклонений:

где

где

· Ср.%о - средний процент отклонений фактической себестоимости от плановой;

· Фсн - фактическая себестоимость остатка готовой продукции на складе на начало периода;

· Фсп - фактическая себестоимость поступивших на склад за отчетный период готовых изделий из производства;

· Псн - плановая себестоимость остатка готовой продукции на складе на начало периода;

· Псп - плановая себестоимость поступивших на склад за отчетный период готовых изделий из производства.

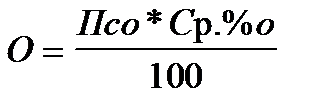

2. Определение суммы отклонений:

, где

, где

· О - сумма отклонений фактической себестоимости от плановой по товарам отгруженным;

· Псо - плановая себестоимость товаров отгруженных;

· Ср.%о - средний процент отклонений фактической себестоимости от плановой.

3. Определение фактической себестоимости товаров отгруженных:

где

где

· Фсо - фактическая себестоимость товаров отгруженных;

· Псо - плановая себестоимость товаров отгруженных;

· О - сумма отклонений фактической себестоимости от плановой по товарам отгруженным.

Фактическая себестоимость остатков готовой продукции на складах на конец отчетного периода (месяца) определяется путем умножения ее стоимости по учетным ценам на рассчитанный по вышеприведенной модели процент отклонений. Аналогично определяется фактическая себестоимость товаров отгруженных за отчетный период, когда количество товаров отгруженных в оценке по учетным ценам корректируется на этот же процент отклонений.

Аналитический учет отгруженной продукции (работ, услуг) должен вестись на счете 45 «Товары отгруженные» по каждому покупателю, по каждой отгрузке, также как и расчеты за отгружаемую продукцию и услуги.

Дата добавления: 2015-11-10; просмотров: 1064;