Тема: Основной капитал и эффективность его использования

Основной капитал включает основные производственные средства (здания, сооружения, машины и оборудование), принадлежащие организациям общественного питания, а также арендуемые. Каждый вид основного капитала имеет определенное назначение и сферу применения. Основной капитал в натурально-вещественном виде представляет собой основные фонды предприятия, а в денежной оценке – основные средства.

Амортизация – это денежное выражение износа основных фондов. В общественном питании это плановое погашение стоимости основных фондов (по мере их износа) путем перенесения на изготавливаемую продукцию.

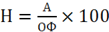

Норма амортизации может быть определена по формулам:

или

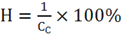

или

Где ОФ – первоначальная (восстановительная) стоимость основных фондов; А – размер амортизационных отчислений за год; Сс – срок службы основных фондов, мес.

Первоначальная стоимость – это сумма денежных затрат на создание ОФ в момент ввода их в эксплуатацию (затраты на строительства зданий, разработку проектно-сметной документации, покупку оборудования)

Остаточная стоимость – это первоначальная стоимость за вычетом начисленного износа (амортизации), предназначенного на полное восстановление.

Показатели, характеризующие структуру ОПФ:

Коэффициент обновления основных фондов: (показатель характеризующий степень обновления оборудования, процесса расширения производства, ввода в действие новых объектов и т.д.)

где Фп – стоимость вновь поступивших основных фондов; Фк – стоимость основных фондов на конец периода. Фк = Фн + Фп – Фв.

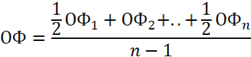

Коэффициент физического износа:

или

или

где И – сумма износа соответственно на начало и конец периода; Ф – стоимость основных фондов на начало и конец периода; Н – норма амортизации; Тэксп – срок эксплуатации.

Коэффициент годности:

Коэффициент прироста:

Коэффициент выбытия: (показатель воспроизводства ОПФ)

где Фв – стоимость выбывших основных фондов; Фн – стоимость основных фондов на начало периода.

Показатели эффективности использования основных фондов:

Фондоотдача определяется отношением валового товарооборота или продукции собственного производства к среднегодовой стоимости ОФ.

где Т – валовой товарооборот; ОФ – среднегодовая стоимость ОФ.

где – ПСП оборот по продукции собственного производства.

Фондоемкость – показатель, обратный фондоотдаче.

Фондооснащенность характеризует величину ОФ на одного работника.

где Ч – среднесписочная численность персонала

Фондовооруженность:

где Чп – среднесписочная численность торгово-производственного персонала.

Среднегодовая стоимость ОФ определяется:

Или

Где ОФ – стоимость ОФ на начало расчетного периода; ОФв – стоимость вводимых ОФ; ОФвыб – стоимость выбывших ОФ; К – количество месяцев функционирования в расчетном периоде.

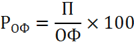

Коэффициент эффективности использования основных фондов характеризует величину прибыли на 1 руб. ОФ:

Рентабельность основных фондов:

Инвестиции – денежные ресурсы, направленные на увеличение капитала.

Капитальные вложения (КВ) – это инвестиции, направленные на воспроизводство основных фондов.

Эффективность капитальных вложений определяется сопоставлением эффекта от их осуществления с их величиной. Цель определения эффективности КВ при проектировании и строительстве или реконструкции ПОП состоит в выборе и экономическом обосновании наилучших вариантов нового строительства или реконструкции объектов, в выборе новых видов техники, оборудования и т.д.

Коэффициент эффективности:

Где ЧП – чистая прибыль; КВ – сумма капитальных вложений

Капитальные вложения используются эффективно, если коэффициент эффективности больше или равен нормативу (для торговли и общественного питания 0,25).

Срок окупаемости – период, в течение которого полученная прибыль равна соответствующим затраченным капитальным вложениям, показатель обратный коэффициенту эффективности:

Дата добавления: 2015-05-28; просмотров: 803;