Производственный леверидж.

Производственный леверидж представляет собой отношение зависимости между структурой производственных расходов и величиной прибыли до вычета процентов и налогов. Такой механизм управления операционной прибылью, также называется „операционный леверидж". Действие этого механизма основано на том, что наличие в составе операционных затрат любой суммы постоянных их видов приводит к тому, что при изменении объема реализации продукции, сумма операционной прибыли всегда изменяется еще более высокими темпами. Иными словами, постоянные операционные затраты (издержки) самим фактом своего существования вызывают непропорционально более высокое изменение суммы операционной прибыли предприятия при любом изменении объема реализации продукции вне зависимости от размера предприятия, отраслевых особенностей его операционной деятельности и других факторов.

Однако степень такой чувствительности операционной прибыли к изменению объема реализации продукции неоднозначна на предприятиях, имеющих различное соотношение постоянных и переменных операционных затрат. Чем выше удельный вес постоянных издержек в общей сумме операционных затрат предприятия, тем в большей степени изменяется сумма операционной прибыли по отношению к темпам изменения объема реализации продукции.

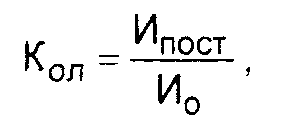

Соотношение постоянных и переменных операционных затрат предприятия, означающий уровень производственного левериджа характеризуется „коэффициентом операционного левериджа", который рассчитывается по следующей формуле:

Где:

Кол - коэффициент операционного левериджа;

Ипост - сумма постоянных операционных издержек;

Ио - общая сумма операционных издержек.

Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции. Т.е. при одинаковых темпах прироста объема реализации продукции предприятие, имеющее больший коэффициент операционного левериджа, при прочих равных условиях всегда будет в большей степени приращивать сумму своей операционной прибыли в сравнении с предприятием с меньшим значением этого коэффициента.

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации, достигаемое при определенном коэффициенте операционного левериджа, характеризуется показателем „эффект операционного левериджа". Принципиальная формула расчета этого показателя имеет вид:

Где:

Эол - эффект операционного левериджа, достигаемый при конкретном значении его коэффициента на предприятии;

ΔВОП - темп прироста валовой операционной прибыли, в %;

ΔОР - темп прироста объема реализации продукции, в %.

Эффект воздействия производственного рычага (операционного левереджа) – это изменение выручки от реализации приводящее к изменению прибыли

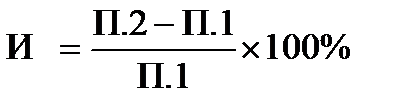

Темп прироста объема выраженных в % определяется по формуле:

Где:

И – изменение, означающее темп прироста, в %;

П.1 – показатель объема, полученный в 1-м периоде, в руб.;

П.2 – показатель объема, полученный в 2-м периоде, в руб.

Дата добавления: 2015-03-11; просмотров: 938;