Управление дивидендной политикой капитала. Дивиденды и проценты по ценным бумагам.

Дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия.

Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников:

достаточность резервов собственного капитала, сформированных в предшествующем периоде;

• стоимость привлечения дополнительного акционерного капитала;

• стоимость привлечения дополнительного заемного капитала;

• доступность кредитов на финансовом рынке;

• уровень кредитоспособности акционерного общества, определяемый его текущим финансовым состоянием.

Механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики предусматривает последовательность действий:

На первом этапе из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества. «Очищенная» сумма чистой прибыли представляет собой так называемый «дивидендный коридор», в рамках которого реализуется соответствующий тип дивидендной политики.

На втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части. Если акционерное общество придерживается остаточного типа дивидендной политики, то в процессе этого этапа расчетов приоритетной задачей является формирование фонда производственного развития и наоборот.

На третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд). Основой такого распределения является избранный тип дивидендной политики и обязательства акционерного общества по коллективному трудовому договору.

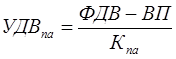

Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле:

где УДВпа – уровень дивидендных выплат на одну акцию;

ФДВ – фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ВП – фонд выплат дивидендов владельцам привилегированных акций (по предусматриваемому их уровню);

Кпа – количество простых акций, эмитированных акционерным обществом.

В зависимости от формы предоставления капитала и способа выплаты дохода ценные бумаги делятся на долговые и долевые.

· Долговые ценные бумаги (купонные облигации, сертификаты, векселя) обычно имеют фиксированную процентную ставку и являются обязательством выплатить полную сумму долга с процентами на определенную дату в будущем; по дисконтным облигациям доход представляет собой скидку с номинала.

· Долевые ценные бумаги (акции) представляют собой непосредственную долю держателя в реальной собственности и обеспечивают получение дивиденда в неограниченное время.

Все прочие виды ценных бумаг являются производными от долговых либо долевых ценных бумаг и закрепляют право владельца на покупку или продажу акций и долговых обязательств. Это опционы, фьючерсные контракты, приватизационные чеки.

Вопросы для закрепления материала:

1.Вариация структуры капитала среди фирм.

2.Балансовые оценки в сравнении с рыночными оценками. Структура капитала и слияние. Дивиденды или доход от прироста

3. Дивиденды или доход от прироста капитала – предпочтения инвестора.

4. Факторы влияющие на дивидендную политику

5. Сравнение пассивной и активной дивидендной политики

6.Выплата дивидендов акциями и дробление акций.

Литература:

1. Брейли Р, Майерс С. Принципы корпоративных финансов: ПНР. Санг..- ЗАО «Олимп-Бизнес» ,2003.

2. Бригхем Ю.,Гапенски Л., Финансовый менеджмент. ЕЕ-х т.: пер. с англ. / под ред ВВ. Ковалева - СПб: Экономическая гакола,2004.

3. Ковалев В.В Введение в финансовый менедкмент.- М: Финансы истагистика,2000 г.

4. Павлова Л.П. Финансовый менеджмент. Учебник - М.: Инфра_ М. 1996.

5. Холт Роберт Н. Основы финанювого менеджмента Пер с анг. - М:Дело,1993.

6. Шарп У., Алетандер Г. ,Бейли Дж. Инвестиции: пер с аш> М.:ИНФРА-М,2003.

Дата добавления: 2014-12-27; просмотров: 1714;